Yhdistelylaina ilman vakuuksia pankista tai rahoitusyhtiöstä – mistä pienin korko?

Yhdistelylainojen vertailussa mainitut tiedot kerättiin pankkien verkkosivuilta 1. heinäkuuta 2026. Monilla pankeilla yhdistelylainan korko täsmentyy asiakaskohtaisesti ja riippuu muun muassa lainan määrästä ja hakijan maksukyvyn perusteella tehtävästä luottoriskiarviosta. Varmista ajantasaiset tiedot aina pankkien sivustoilta ennen lainojen yhdistämistä. 3kk euriborin ajantasaisen korkotason löydät Suomen Pankin verkkosivuilta.

| Yhdistelylaina | Korko | Avauskulu ja tilinhoitomaksu |

|---|---|---|

OP Tarkkaluotto 2000-30 000€ Laina-aikaa ei määritelty | Viitekorko 3kk euribor + marginaali 3,50-10,95 % | 0€ 6,00€/kk |

S-Laina 5000-50 000€ 1-12 vuotta | 3kk euribor + 4,50-14,99 % | 0€ 12,50€/kk |

Avida-laina 1000-50 000€ 1-15 vuotta | 1kk euribor + 4,90-15,10 % | 0-90€ 5,00€/kk |

Santander Yhdistelylaina 2000-50 000€ 2-15 vuotta | 3kk euribor + 5,00-9,90 % | 0-49€ 6-8€/kk |

Brocc-laina (Entinen Balanzia) 3000-50 000€ 1-15 vuotta | 3kk euribor + 5,45 % → | 0-59€ 5,00€/kk |

Resurs Bank Yhdistelylaina 1000-50 000€ 1-12 vuotta | 3kk euribor + 6,90 % → | 0€ Max. 12,50€/kk |

Haavelaina 5000-30 000€ 1-5 vuotta | 12kk euribor + 7,00-10,00 % | 90€ 5,00€/kk |

POP Pikalaina 2000-20 000€ 1-10 vuotta | 3kk euribor + 7,90-14,90 % | 0€ 2,90-7,90€/kk |

Instabank Yhdistelylaina 500-50 000€ 3-15 vuotta | 7,99-17,50 % | 0-90€ 0-5€/kk |

Morrow Bank Joustoluotto 1000-50 000€ Joustava | 8,50-16,25 % | 0-49€ 3-8€/kk |

Lea bank laina 1000-50 000€ 1-15 vuotta | 8,50-17,50 % | 0€ 3-12€/kk |

Nordea Joustoluotto 2000-50 000€ 1-8 vuotta | 3kk euribor + 8,90 % Asuntolaina- ja premium-asiakkaat voivat saada mainittua matalamman marginaalin (2,90-5,90 %). | 0€ Max. 12,50€/kk |

Nordax Bank yhdistelylaina 1000-70 000€ 1-20 vuotta | 8,99-16,99 % | 0€ 0-5€/kk |

Bank Norwegian laina 1000-70 000€ 1-15 vuotta | 9,29-16,99 % | 0€ 0-5€/kk |

TF Bank -laina 2500-40 000€ 2-12 vuotta | 10,95-17,50 % | 0€ Max. 9,00€/kk |

Kaikki pankit eivät välttämättä myönnä yhdistelylainaa kuin omille asiakkailleen ja tällöinkin kriteerit voivat olla tiukat. Lainojen yhdistäminen ilman vakuuksia voi esimerkiksi olla mahdollista vain pankin asuntolaina-asiakkaille. Tarkat ehdot vaihtelevat, joten ne kannattaa tarkistaa oman pankin verkkosivuilta.

Yhdistelylainojen vertailu ei ole kaikenkattava, sillä kaikki pankit eivät ilmoita verkkosivuillaan tarkempia tietoja vakuudettomista lainatuotteistaan. Pankit ja rahoitusyhtiöt myös tekevät mahdolliset lainatarjouksensa hakijan antamien tietojen perusteella, joten taulukosta ei voi vetää johtopäätöksiä siitä, mistä paras tai halvin yhdistelylaina löytyy yksittäiselle hakijalle.

Viitteellinen esimerkki yhdistelylainan kuluista: 10 000 euron yhdistelylaina maksetaan pois kolmen vuoden aikana 36 kuukausittaisessa erässä. Jos lainan korko on 7,50 % ja kuukausittainen tilinhoitokulu 7,50 euroa, lainan todellinen vuosikorko on 9,51 % ja takaisin maksettava summa yhteensä 11 468,24 euroa. Lainasta aiheutuvat kulut ovat tässä tapauksessa 1468,24 euroa.

Halvin lainojen yhdistäminen järjestyy kätevimmin vertailun avulla

Lainojen yhdistäminen on kasvattanut merkittävästi suosiotaan viime vuosien korkokattosääntelyn seurauksena. Tälle sivulle olemme koonneet tiedot siitä, mistä yhdistelylainaa voi hakea ja mille tasolle eri vaihtoehtojen kulut ja korot voivat nousta.

Noin 25 pankkia ja rahoitusyhtiötä kattava vertailu osoittaa, että lainojen yhdistäminen kannattaa yleensä aloittaa kysymällä tarjous omasta kotipankista.

Halvin tapa yhdistää lainat on lähes poikkeuksetta vakuudellisen pankkilainan ottaminen. Jos sellaisen saaminen ei kuitenkaan ole mahdollista, myös vakuudeton yhdistelylaina voi olla kelvollinen vaihtoehto, jos pystyt madaltamaan sillä nykyisten luottojesi kustannuksia.

Yhdistelylainaa voi tiettyjen ehtojen täyttyessä hakea myös Takuusäätiön antamalla takauksella tai kuntien ja kaupunkien myöntämänä sosiaalisena luottona. Opiskelijat voivat maksaa korkeakorkoisemmat luotot pois myös opintolainalla, jonka korko on huomattavan edullinen. Näistä vaihtoehdoista löydät koosteen halvinyhdistelylaina.fi-sivustolta.

Kilpailuta yhdistelylainat Sortterissa ilman sitoumuksia

Yhdistelylainojen korot vaihtelevat asiakaskohtaisesti. Kotimaisen Sortterin avulla kilpailutat lainahakemuksen samalla kertaa noin 20 pankilla ja luotonmyöntäjällä ja saat selville, mitkä pankit voivat tehdä sinulle tarjouksen ja millaisella korkotasolla. Maksuton kilpailutus ei sido mihinkään. Sortter on Suomen luotettavin lainavertailu (Taloustutkimus).

Huomioi nämä asiat, kun vertaat yhdistelylainoja

Lainojen yhdistäminen ilman vakuuksia on käytännössä aina kalliimpi vaihtoehto vakuudelliseen yhdistelylainaan verrattuna. Jos sinulla ei ole asettaa lainallesi vakuutta, luotonmyöntäjän riski kasvaa ja tämä näkyy tietysti lainan kuluissa.

Ylempänä näkyvässä taulukossa on suuntaa-antavasti vertailtu Suomessa toimivien pankkien ja rahoitusyhtiöiden vakuudettomien lainojen korkoja ja kuluja.

Yhdistelylainan tarkka korko täsmentyy usein lainan määrään ja/tai henkilökohtaisiin tietoihisi (tulot, menot, velat jne) perustuen. Tästä syystä et voi suoraan taulukosta päätellä, mikä vaihtoehdoista on kaikkein edullisin lainojen yhdistämiseen. Taulukko antaa kuitenkin osviittaa siitä, millä tasolla eri luotonmyöntäjien korot voivat vaihdella.

Monet pankit ja rahoitusyhtiöt hinnoittelevat lainansa kiinteästi. Tällöin tietynsuuruisen lainasumman korko on sama kaikille hakijoille, jotka läpäisevät luottokelpoisuusarvioinnin.

Korko voi kuitenkin olla myös riskiperusteinen, jolloin paremman takaisinmaksukyvyn omaava henkilö voi saada lainansa normaalia paremmin ehdoin.

Huomaa, että lainojen yhdistämiseen käytettävän lainan ei ole pakko olla nimeltään yhdistelylaina.

Kaikki pankit eivät kuitenkaan välttämättä myönnä yhdistelylainaa, jos nykyisten pienlainojen yhteissumma on niin suuri, että sen tulkitaan vaarantavan uuden lainan takaisinmaksun.

Miksi lainojen yhdistäminen kannattaa aloittaa vertailulla?

Yhdistelylainojen vertailu ilman kilpailutusta on hankalaa, koska kaikki luotonmyöntäjät eivät tarjoa samansuuruista korkoa kaikille hyväksytyille hakijoille.

Korkotasoon voivat vaikuttaa esimerkiksi:

- lainan määrä ja takaisinmaksuaika

- lainanhakijan tulotaso

- kuukausittaisten menojen määrä

- mahdollisten nykyisten velkojen suuruus

- asumis- ja työtilanne

- ja niin edelleen.

Muun muassa näiden tietojen pohjalta lainanmyöntäjät pystyvät arvioimaan hakijan luotonkantokykyä ja tekemään henkilökohtaisen lainatarjouksen. Tämän seikan vuoksi lainojen yhdistäminen ilman vertailua voi tulla kalliiksi.

Esimerkki:

Ensimmäinen luotonmyöntäjä kertoo lainojensa koron vaihtelevan 4,90-11,90 % välillä, toisella lainanantajalla vastaava vaihteluväli puolestaan on 6,90-15,50 %.

Näiden tietojen pohjalta on mahdotonta sanoa, kummasta pankista edullisin yhdistelylaina löytyisi.

Tarkka korkotaso määrittyy vasta siinä vaiheessa, kun pankit ovat tehneet hakijan henkilökohtaisiin tietoihin ja/tai tarkkaan lainasummaan perustuvan lainatarjouksen.

Yhdistelylainan kilpailutus voi olla halvin tapa yhdistää lainat ja löytää pienin korko

Seuraavien yhteistyökumppanipalveluidemme kautta voit pyytää yhdellä hakemuksella tarjoukset yhdistelylainoista useilta kymmeniltä pankeilta ja rahoitusyhtiöiltä.

Yhdistelylainan kilpailutus on kuluttajalle maksutonta, koska lainanvälittäjät saavat palkkionsa niiltä lainanmyöntäjiltä, joille he pystyvät tuomaan uusia asiakkaita. Jotkut lainanvälittäjistä ovat aloittaneet yhteistyön myös perinteisten Suomessa toimivien kivijalkapankkien kanssa.

Lainojen yhdistämistä varten otettavan lainan kilpailuttaminen ei sido asiakasta mihinkään, eli lainaa ei tietenkään kannata ottaa, mikäli et saa riittävän edullista tarjousta. Kilpailutus on kuitenkin helppo keino tarkistaa, mistä voit saada helpoiten yhdistelylainaa mahdollisimman pienellä korolla ilman vakuuksia.

Alta voit vertailla yhteistyökumppanipalveluitamme, joiden kautta voit kilpailuttaa yhdistelylainatarjouksia ilman sitoumuksia.

| Lainavertailu | Kokemuksia ja lisätietoa | Korko ja kulut |

|---|---|---|

Sortter 1000-70 000€ 1-20 vuotta Pyydä tarjous → | Taloustutkimuksen selvityksen perusteella Suomen luotettavin lainavertailu. Kumppaneistamme suosituin kilpailutuspalvelu. Kilpailuttaa noin 20 pankkia ja rahoitusyhtiötä. Tarkista kumppanipankit → | 4,00-17,50 % Muut kulut 0-150€ vuodessa. |

Omalaina 500-70 000€ 1-20 vuotta Pyydä tarjous → | Kertoo palvelleensa yli 300 000 asiakasta Suomessa. Vertailee noin 25 pankkia ja rahoitusyhtiötä. Tarkista kumppanipankit → | 4,19-17,50% Muut kulut 0-150€ vuodessa. |

Rahalaitos 500-70 000€ 1-20 vuotta Pyydä tarjous → | Televisiosta tuttu suosittu palvelu. Noin 25 pankkia ja rahoitusyhtiötä mukana vertailussa. Tarkista kumppanipankit → | 4,50-17,50% Muut kulut 0-150€ vuodessa. |

VertaaEnsin.fi 500-60 000€ 1-15 vuotta Pyydä tarjous → | Kilpailuttaa myös muita palveluita kuin pelkästään lainoja. Noin 25 pankkia ja rahoitusyhtiötä kumppanina. Tarkista kumppanipankit → | 4,50-17,50 % Muut kulut 0-150€ vuodessa. |

Etua 500-70 000€ 1-20 vuotta Pyydä tarjous → | Kilpailuttaa myös asuntolainoja. Noin 20 pankkikumppania. Tarkista kumppanipankit → | 6,00-17,50 % Muut kulut 0-150€ vuodessa. |

Axolaina 2000-60 000€ 1-15 vuotta Pyydä tarjous → | Toimii myös muissa Pohjoismaissa. Noin 20 pankkia ja rahoitusyhtiötä kumppanina. Tarkista kumppanipankit → | Noin 4,00-17,50 % Muut kulut 0-150€ vuodessa. |

Kattokorko 2000-60 000€ 1-15 vuotta Pyydä tarjous → | Muita matalampi korkolupaus, mutta tiukemmat hakuehdot. Alma Median omistama palvelu. Noin 15 pankkia ja rahoitusyhtiötä kumppanina. Tarkista kumppanipankit → | 5,99-10,00 % Muut kulut 0-150€ vuodessa. |

Uno Laina 500-60 000€ 1-15 vuotta Pyydä tarjous → | Tuorein tulokas lainankilpailutus- palveluiden joukossa. Yhteistyökumppaneita noin 10. Tarkista kumppanipankit → | Enintään 17,50 % Muut kulut 0-150€ vuodessa. |

Zmarta 1000-60 000€ 1-15 vuotta Pyydä tarjous → | Yksi pisimpään toimineista kilpailuttajista. Noin 25 pankkia ja rahoitusyhtiötä kumppanina. Tarkista kumppanipankit → | 4,41-17,50 % Muut kulut 0-150€ vuodessa. |

Freedom Rahoitus 1000-60 000€ 1-15 vuotta Pyydä tarjous → | Taustayhtiö sama kuin Zmartalla. Noin 25 pankkia ja rahoitusyhtiötä kumppanina. Tarkista kumppanipankit → | 4,41-17,50 % Muut kulut 0-150€ vuodessa. |

Koron lisäksi lainasta voidaan periä muita kuluja (esim. avausmaksut ja tilinhoitopalkkiot) maksimissaan 150 euroa vuodessa. Yhdistelylainan todellinen vuosikorko muodostuu lainan korosta sekä kaikista muista lainanhoitoon liittyvistä kuluista. Lainapäätös ja tarkka korkotaso määrittyvät lainasumman sekä lainanhakijan luottokelpoisuusarvioinnin perusteella.

Taulukossa oleva yhteistyökumppanimäärä kertoo, kuinka monelta pankilta tai rahoitusyhtiöltä kilpailuttaja voi enimmillään saada lainatarjouksen. Jokaisella lainanmyöntäjällä on omat kriteerinsä sille, kenelle he voivat tehdä tarjouksen. Kaikki taulukossa mainitut palvelut ovat kuluttajalle maksuttomia, eikä yhdistelylainatarjousten kilpailuttaminen sido mihinkään.

Kuluesimerkki 5000 euron yhdistelylainasta

5000 euron yhdistelylaina maksetaan pois kahdessa ja puolessa vuodessa, eli yhteensä 30 kuukausierässä. Jos yhdistelylainan korko on 9,50 % ja kuukausittaiset tilinhoitokulut 5 euroa, lainan todelliseksi vuosikoroksi muodostuu 12,28 %. Tällöin yhden kuukausierän suuruus on 192,90 euroa ja takaisinmaksettava summa yhteensä 5786,90 euroa. Näin ollen lainasta aiheutuvat kulut ovat kahden ja puolen vuoden aikana 786,90 euroa.

Muista nämä 5 asiaa ennen kuin kilpailutat yhdistelylainan

- Pelkkä kilpailutus ei vielä takaa sitä, että jokin pankki tai rahoitusyhtiö voi tehdä tarjouksen, joka madaltaa kustannuksia nykyisiin lainoihisi verrattuna. Laske siis aina tarkasti nykyisten lainojesi summat ja kulut ennen yhdistelylainan ottamista.

- Myös lainanvälittäjissä ja niiden yhteistyökumppaneissa on eroja, joita kannattaa vertailla. Osa palveluista tekee yhteistyötä myös perinteisten pankkien kuten Aktian ja POP Pankin kanssa.

- Yhdistelylainatarjouksia vertaillessasi tuijota todellista vuosikorkoa, joka kertoo kaikki lainasta aiheutuvat kulut. Vertailupalvelujen ilmoittama pienin korko lainojen yhdistämiseen on yleensä mahdollinen vain hyvin rajatulle asiakasjoukolle.

- Osalla pankeista tai rahoitusyhtiöistä voi mennä lainatarjouksen tekemisessä pidempään kuin toisilla. Odota rauhassa useampia tarjouksia, jotta saat yhdistelylainasi mahdollisimman pienellä korolla.

- Muista, että pieni kuukausierä ei kerro mitään lainan todellisista kustannuksista. Liian pitkällä laina-ajalla edullisinkin yhdistelylaina voi tulla hyvin kalliiksi, vaikka kuukausierä madaltuisikin nykyiseen tasoon verrattuna.

Mistä yhdistelylainaa voi ylipäätään hakea ja mikä on halvin tapa yhdistää lainat?

Paras lainojen yhdistäminen riippuu täysin siitä, kuka lainaa on hakemassa, onko hänellä vakuuksia ja kuinka suuresta lainamäärästä puhutaan.

Alta näet yleisimmät vaihtoehdot lyhyesti esiteltynä:

Ensin kuitenkin nopea tiivistelmä vastauksena otsikon kysymykseen: Halvin yhdistelylaina on aina vakuudellinen. Jos sinulla ei kuitenkaan ole asettaa lainalle vakuuksia, kuten esimerkiksi asuntoa tai muuta omaisuutta, et voi saada vakuudellista lainaa. Voit kuitenkin ehtojen täyttyessä hakea pankkilainalle takausta Takuusäätiöltä.

Myös pankista, rahoitusyhtiöstä tai vertailupalvelun kautta haettu vakuudeton yhdistelylaina voi olla täysin kelvollinen vaihtoehto, jos saat laskettua sillä nykyisiä lainakustannuksiasi.

Kumppanimme Sortterin kautta voit ilman sitoumuksia kilpailuttaa yhdistelylainatarjoukset noin 20 pankilta ja rahoitusyhtiöltä. Sortterin yhteistyökumppanien joukosta löytyy nykyään myös muutama tuttu kivijalkapankki.

Uudelleenrahoituslainoja tarjoaa myös Anyfin, josta löytyy kokemuksia jo tuhansilta suomalaisilta. Anyfin ei tee tarjousta, ellei se pysty madaltamaan nykyisten laina- tai osamaksusopimusten kustannuksia.

Myös jotkut kunnat ja kaupungit myöntävät sosiaalista luottoa, jota on mahdollista käyttää aiempien lainojen tai velkojen poismaksuun. Ehdot ovat kuitenkin hyvin tiukat, eikä luottoa myönnetä henkilölle, joka voi saada yhdistelylainaa muualta kohtuullisilla kuluilla.

Opiskelijalle paras vaihtoehto lainojen yhdistämiseen on opintolaina, jonka korko on erittäin matala kaikkiin muihin luottoihin verrattuna.

Alla tarkempaa selontekoa vaihtoehdoista.

Yhdistelylaina pankista tai rahoitusyhtiöstä

Pankista voit hakea joko vakuudellista tai vakuudetonta yhdistelylainaa. Vakuudellinen laina tarkoittaa, että asetat lainalle reaalivakuuden, joka voi käytännössä tarkoittaa esimerkiksi asuntoa, rahastosalkkua tai metsäpalstaa. Vakuuden ansiosta pankin luottotappioriski pienenee ja lainalle on mahdollista saada kaikkein pienin korko.

Ilman vakuuksia myönnettävä yhdistelylaina puolestaan on haettavissa niin pankkien kuin rahoitusyhtiöiden kautta. Vakuudeton yhdistelylaina on käytännössä aina vakuudellista lainaa kalliimpi vaihtoehto – todellinen vuosikorko voi helposti nousta reilusti yli 10 prosentin. Tällainen laina voi silti olla merkittävästi edullisempi verrattuna sellaisiin pienlainoihin, joiden korko heiluu 20 prosentin tuntumassa.

Vakuudellisten pankkilainojen korkotasoja voit suuntaa-antavasti tutkailla esimerkiksi Taloustaito-lehden vertailusta. Vertailu osoittaa, että vakuuksia vastaan yhdistelylainan voi saada noin 5-7 prosentin todellisella vuosikorolla.

Tarkka korko riippuu kuitenkin aina tarjotusta vakuudesta ja lainanhakijan takaisinmaksukyvystä, joten vertailu on erittäin suuntaa antava.

Jos kyseessä on lainojen yhdistäminen ilman vakuuksia, voit tutustua vertailuun hieman ylempänä tällä sivulla.

Yhdistä lainat opintolainalla

Opiskelija voi maksaa kalliit pienlainansa pois myös opintolainaa hyödyntämällä.

Opintolaina on erittäin halpaa lainaa, joten sen lyhentäminen on huomattavasti edullisempaa kalliisiin kulutusluottoihin tai pikavippeihin verrattuna.

Opintolainan korko on huomattavan edullinen jopa pankista haettavaan vakuudelliseen lainaan verrattuna.

Sosiaalinen luotto omasta kotikunnasta

Sosiaalinen luotto tarkoittaa pienituloisille ja vähävaraisille, mutta silti maksukykyisille henkilöille tarkoitettua edullista lainaa, jota voidaan käyttää nykyisten velkojen poismaksamiseen.

Lainan maksimisuuruus vaihtelee kunnittain, mutta useimmiten luku pyörii 5000-10 000 euron tienoilla. Esimerkiksi Helsingissä sosiaalisen luoton maksimisuuruus on kuitenkin tätä isompi. Ajantasaiset tiedot löydät oman kotikaupunkisi tai hyvinvointialueesi verkkosivuilta.

Sosiaalinen luotto on yksi halvimmista mahdollisista yhdistelylainoista, sillä siitä peritään pelkkä viitekorko, eikä lainaan liity mitään muita kuluja. Kolikon kääntöpuoli on kuitenkin se, että kriteerit lainan saamiselle ovat pääsääntöisesti hyvin tiukat.

Sosiaalista luottoa ei myönnetä henkilölle, joka voi saada yhdistelylainaa muualta kohtuullisilla kuluilla.

- Lue lisää sosiaalisesta luotosta Sosiaali- ja terveysministeriön verkkosivuilta.

Pankkilaina Takuusäätiön takauksella

Takuusäätiön kautta on mahdollista hakea takaus pankin myöntämälle yhdistelylainalle. Haettavalla lainalla voidaan yhdistää kulutusluotot, luottokorttivelat tai pikavipit yhdeksi lainaksi.

Takauksen määrä voi olla 2000-34 000 euroa, mutta pariskuntien kohdalla enimmäissumma nousee 45 000 euroon. Takauksen kesto on pituudeltaan korkeintaan seitsemän vuotta.

Takauksen ehdot ovat melko tiukat, mutta koroltaan vakuudellinen laina on käytännössä aina vakuudetonta yhdistelylainaa edullisempi vaihtoehto.

Miten lainojen yhdistäminen toimii?

Lainojen yhdistäminen tarkoittaa tilannetta, jossa maksat useamman pienen lainan tai luottokorttivelan kerralla pois ottamalla yhden isomman lainan. Tällöin puhutaan niin sanotusta yhdistelylainasta. Myös järjestelylaina ja yhdistelmälaina ovat usein käytettyjä termejä, joilla tarkoitetaan samaa asiaa.

Lainojen yhdistäminen voi olla taloudellisesti kannattavaa erityisesti sellaiselle kuluttajalle, joka tällä hetkellä maksaa pois lain sallimalla maksimitasolla (20 %) oleva kalliita pienlainoja tai luottokorttivelkoja. Yhdistelylainaa voidaan käyttää myös yksittäisen, korkeakorkoisen lainan uudelleenrahoittamiseen.

Paitsi että yhdistelylainalle on useimmiten mahdollista saada pienlainoja edullisempi korko, myös lainanhoitokuluja tarvitsee yhdistelylainan ottamisen jälkeen maksaa enää yhdestä lainasta. Esimerkiksi kolmesta avoinna olevasta pienlainasta voi vuodessa kertyä pelkkiä tilinhoitokuluja yhteensä parin sadan euron edestä.

Lainojen yhdistäminen ei kuitenkaan ole automaattinen oikoreitti onneen, vaan asiaan liittyy monia huomioitavia asioita. Seuraavaksi käymme tarkemmin läpi yhdistelylainojen hyödyt sekä mahdolliset sudenkuopat.

Mitkä ovat lainojen yhdistämisen olennaisimmat hyödyt?

Jokainen lainojen yhdistämiseen johtava tilanne on erilainen, mutta pääsääntöisesti yhdistelylaina voi tuoda mukanaan seuraavanlaisia hyötyjä:

- Matalampi korko. Pienlainojen tai pikavippien korot ovat käytännössä aina suurempia isompiin lainoihin verrattuna. Tällöin esimerkiksi viisi 1000 euron lainaa on taloudellisempaa niputtaa yhteen ja maksaa kerralla pois. Pienlainojen yhdistäminen johtaa siihen, että jatkossa lyhennettävänä on ainoastaan yksi laina.

- Pienemmät lainanhoitokulut. Jos velallisella on avoinna esimerkiksi kolme lainaa, joista jokaiseen sisältyy 5 euron kuukausittainen tilinhoitokulu, pelkästään näistä maksuista kertyy vuodessa yhteensä 180 euroa. Kun keskität lainat yhteen nippuun, tilinhoitokuluja tarvitsee maksaa ainoastaan yhdestä lainasta.

- Joustavampi takaisinmaksuaikataulu. Yhdistelylainalle on useimmiten mahdollista saada nykyisiä lainanlyhennyksiä pienempi kuukausierä. Tämä jättää enemmän pelivaraa muiden arkisten kulujen maksamiseen. Lainanhakijan kannattaa kuitenkin mitoittaa yhdistelylainan takaisinmaksuaikataulu järkevästi, koska pitkä laina-aika nostaa aina kokonaiskustannuksia. Pelkkää kuukausierän suuruutta ei siis kannata tuijottaa.

- Helpompi oman talouden seuranta. Lyhennettävästä summasta on helpompi pysyä kärryillä, kun maksettavana on vain yksi laina. Myös aikaa säästyy jonkin verran, kun verkkopankissa ei tarvitse maksella erikseen useampia lainanlyhennyksiä eri eräpäivinä.

Yhdistelylaina voi tuoda hyötyä, vaikka oma taloustilanne olisi täysin hallinnassa. Lainanvälityspalveluiden mukaan pienten luottokorttivelkojen poismaksaminen on yksi yleisimmistä käyttötarkoituksista yhdistelylainalle. Pienistäkään lainoista ei ole järkevää maksaa yhtään enempää kuluja kuin on pakko.

Voit katsoa esimerkkejä paljonko lainojen yhdistäminen voi säästää Fiksukuluttaja-sivustolta.

Kannattaako lainojen yhdistäminen? Katso 5 tyypillisintä tilannetta, joissa lainat voi olla syytä yhdistää

Velkojen yhdistäminen yhdeksi lainaksi voi tulla ajankohtaiseksi eritoten seuraavissa tilanteissa:

- 1. Sinulla on edelleen avoinna yksi tai useampi laina tai luottokorttivelka, joka on otettu ennen muutama vuosi sitten voimaan astunutta 20 prosentin korkokattoa. Alla näet esimerkin erään Suomessa toimivan rahoitusyhtiön joustoluoton hinnoittelusta ennen ja jälkeen korkokaton. Vaikka jälkimmäinenkin luotto on hyvin lähellä lainsäädännön sallimaa maksimirajaa, se on silti kuluiltaan huomattavasti matalampi korkokattoa edeltäneeseen tasoon verrattuna. Ennen kyseistä ajankohtaa korkokatto oli 50 prosenttia, mutta se koski ainoastaan alle 2000 euron lainoja. Vuonna 2026 korkokatto on tasolla 15 prosenttia + korkolain perusteella vahvistettu viitekorko, joka tarkistetaan puolivuosittain.

Näin kulutusluottojen korkokatto muutti erään Suomessa toimivan rahoitusyhtiön joustoluoton hinnoittelua muutama vuosi sitten.

- 2. Avoinna olevia lainoja tai luottokorttivelkoja on lukumäärällisesti paljon. Tällöin pelkistä tilinhoitokuluista voi kertyä vuodessa maksettavaa useita satasia. Lainojen yhdistäminen saattaa tällöin kannattaa, vaikka yhdistelylainan nimelliskorko olisi samalla tasolla nykyisten lainojen korkoihin verrattuna.

- 3. Nykyisten lainojen kokonaiskuluista on vaikea päästä selvyyteen. Tämä voi olla tilanne varsinkin silloin, jos lyhennettävänä on useampi kuin kaksi tai kolme lainaa. Tässä tapauksessa kannattaa tehdä tarkat laskelmat velkojen kokonaiskuluista, jotta pystyt yhdistelylainatarjouksia hakiessasi vertailemaan, millaisia säästöjä voisit saada aikaan.

- 4. Nykyiset lainat tuntuvat lyhenevän hitaasti. Tämä on usein merkki siitä, että lainan korko on turhan korkealla tasolla tai takaisinmaksuaika liian pitkä.

- 5. Taloudellinen tilanteesi on lähiaikoina muuttumassa. Lainanlyhennyserän pienentämistä kannattaa harkita, jos sinulla on useita avoinna olevia luottoja ja olet lähitulevaisuudessa jäämässä eläkkeelle, äitiyslomalle tai opintovapaalle. Nämä ovat tyypillisiä tilanteita, joissa menot pysyvät samalla tasolla, vaikka tulot ainakin väliaikaisesti putoavat. Yhdistelylainan saaminen voi vaikeutua tulotason madaltuessa, joten tämäkin asia kannattaa huomioida, mikäli budjetti on tiukilla.

Onko lainojen yhdistäminen aina järkevää ja millaisia riskejä yhdistelylainoihin liittyy?

Lainojen yhdistämiseen voidaan liittää ainakin neljä yleistä riskiä, joiden vuoksi yhdistelylainan hyödyt jäävät olemattomiksi. Joissakin tapauksissa lainojen yhdistämisestä voi olla jopa enemmän haittaa kuin hyötyä. Käydään nämä tilanteet läpi seuraavaksi.

- Pelkkä lainojen ja luottojen yhdistäminen ei ratkaise paljoakaan, jos kulutustottumuksesi eivät muutu. Useampien lainojen ja velkojen kerääntymiselle on aina olemassa jokin syy, johon sinun tulisi puuttua yhdistelylainaa ottaessasi. Jos velkaantumisen taustalla olevat vanhat tavat jatkuvat, olet ennen pitkää uudestaan tilanteessa, jossa sinulla on yhdistelylainan lisäksi maksettavanasi uusia lainoja ja luottoja.

- Toinen riski liittyy siihen, että et laske nykyisten lainojesi kuluja tarpeeksi tarkasti yhteen. Vanhojen lainojen yhdistäminen yhteen nippuun ei ole järkevää, jos et tiedä, kuinka paljon velkaa on kerääntynyt.

- Kolmas yleinen virhe on tuijottaa pelkkää lainatarjouksen kuukausierää. Vaikka lainanlyhennyseräsi euromääräisesti pienenisi, yhdistelylaina voi silti tulla kalliiksi, jos laina-aikasi esimerkiksi pitenee useammalla vuodella. Laina-aika kannattaa mitoittaa tiukaksi mutta silti realistiseksi. Rahaa tulee jäädä muuhunkin kuin kuukausittaisiin lainanlyhennyksiin.

- Mikään ei myöskään takaa sitä, että pankit tai rahoitusyhtiöt voivat tehdä sinulle tarjouksen yhdistelylainasta. Jokaisella luotonmyöntäjällä on omat kriteerinsä sille, kenelle he lainojaan myöntävät. Jos velkoja on kerääntynyt paljon, pankki ei välttämättä myönnä lainaa, koska se ei luota riittävästi takaisinmaksukykyysi. Apua voi tällöin olla Takuusäätiön takauksesta.

Millaisia kokemuksia suomalaisilla on lainojen yhdistämisestä?

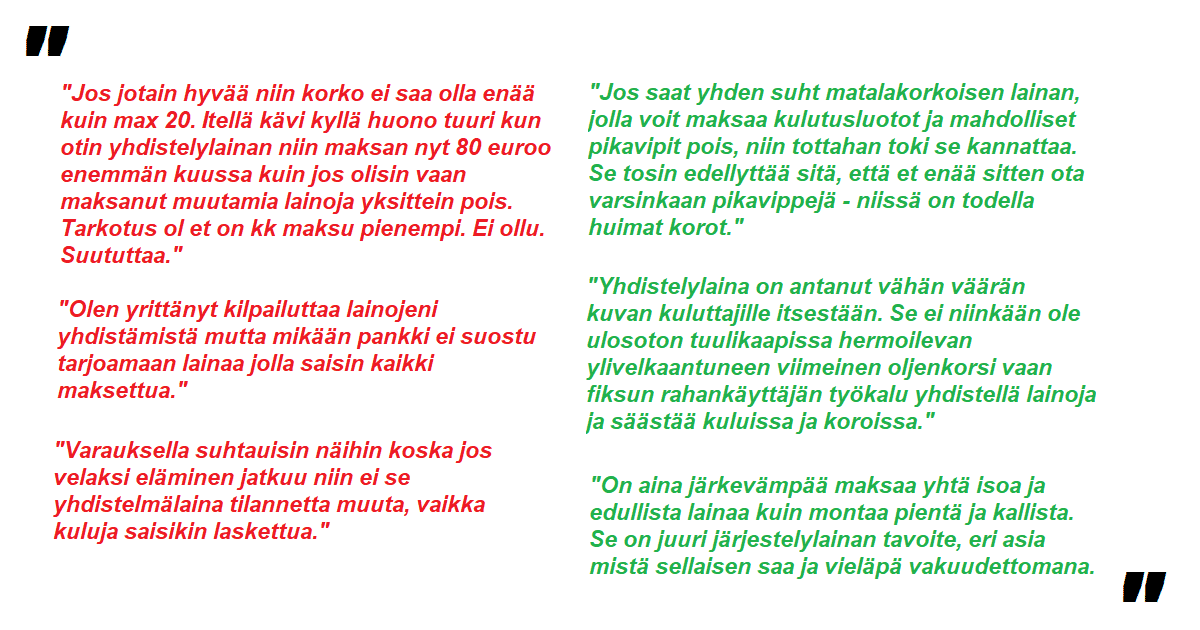

Keskustelua ja kokemuksia lainojen yhdistämisestä löytyy verkosta erittäin runsaasti. Alle olemme koonneet muutamia usein mainittuja asioita yhdistelylainoihin liittyvistä positiivisista ja negatiivisista kokemuksista.

Ruusuja

- Yhdistelylainasta on koettu olevan hyötyä varsinkin sellaisten kuluttajien keskuudessa, joilla on ollu maksamatta kalliita luottolimiittejä tai ennen 1.9.2019 otettuja pienlainoja. Näissä tapauksissa säästö on useimmiten kaikkein isoin.

- Ajan- ja rahansäästöllisten hyötyjen lisäksi yhdistelylainan on koettu helpottavan omien tulojen ja menojen seuraamista, koska maksettavana on enää yksi laina.

- Yhdistelylainatarjousten hakeminen verkon kautta on helppoa, mutta ennen sitä on syytä laskea tarkasti yhteen kaikkien nykyisten lainojen summat ja lainanhoitokustannukset.

- Lainojen yhdistäminen voi kannattaa, vaikka nykyistenkin lainojen korot olisivat suhteellisesti edullisia. Tilanne voi olla tämä, jos lainoja on lukumäärällisesti paljon ja niihin kuuluu kuukausittaisia tilinhoitomaksuja, joista kertyy vuodessa useita satoja euroja ”ylimääräistä” maksettavaa.

Risuja

- Varsin moni hakija toteaa, että yhdistelylainaa ei ole myönnetty. Jokaisella pankilla ja rahoitusyhtiöllä on omat kriteerinsä luotonmyönnölle ja liian suuri määrä avoinna olevia lainoja voi torpata yhdistelylainan saannin.

- Myös yhdistelylainan korko on herättänyt paljon keskustelua – eikä pelkästään positiivista sellaista. Pienin korko, jolla voit yhdistää lainat, täsmentyy aina oman tilanteesi mukaan. Vakuudellinen yhdistelylaina pankista voi olla kuluiltaan hyvin edullinen, mutta vakuudetonta yhdistelylainaa voi puolestaan olla vaikea saada alle kymmenen prosentin todellisella vuosikorolla. Tärkeintä kaikissa tapauksissa on kuitenkin se, että yhdistelylainalla pystytään madaltamaan nykyisten luottojen kustannuksia.

- Jotkut kommentoijat ovat ottaneet yhdistelylainan ilman vertailua nykyisiin kuluihin. Tarkemman syynin jälkeen on selvinnyt, että säästöä ei ole syntynyt. Yhdistelylainaa ei kannata ottaa ennen kuin nykyiset lainat kuluineen on perattu tarkasti läpi. Lainojen yhdistämisen tuoma säästö ei ole itsestäänselvyys, vaan jokainen tilanne on erilainen.

- Verkosta löytyy myös jonkin verran kommentteja, joissa yhdistelylainan hakija on joutunut ottamaan pian uutta lainaa. Tämän välttääkseen hakijan kannattaa mitoittaa takaisinmaksuerä realistisesti ja tarkastella omia kulutustottumuksiaan ennen lainojen yhdistämistä.

Sitaatit on poimittu suomalaisilta keskustelupalstoilta (mm. Suomi24, ET-lehti, Vauva.fi).

Yhteenveto lainojen yhdistämisestä – kertaa nämä ennen kuin yhdistät lainat yhteen nippuun

Useiden pienempien pikavippien, lainojen tai luottokorttivelkojen kertyminen saattaa tarkoittaa sitä, että velat on taloudellisempaa keskittää yhteen nippuun ja maksaa pois uudella isommalla lainalla. Tällöin puhutaan niin sanotun yhdistelylainan tai järjestelylainan ottamisesta.

Lainojen yhdistämisen olennaisimmat hyödyt liittyvät siihen, että isommalle yhdistelmälainalle on usein mahdollista saada pienlainoja edullisempi korko. Yhdistelylainan ottamisen jälkeen myöskään tilinhoitokuluja ei tarvitse enää maksaa kuin yhdestä lainasta.

Järjestelylainan riskit puolestaan piilevät siinä, että lainanhakijan kulutustottumukset eivät muutu lainojen yhdistämisen jälkeen. Useiden erillisten lainojen kertymiselle on aina jokin syy, johon pelkkä lainojen yhdistäminen ei ole vastaus. Siksi yhdistelylainan ottamisen yhteydessä on aina syytä tarkastella omia kulutustottumuksia ja velkaantumisen syitä.

Yhdistelylainaa on mahdollista hakea niin pankeista kuin rahoitusyhtiöiltä. Myös monet suomalaiset kunnat ja kaupungit tarjoavat asukkailleen mahdollisuuksia sosiaalisen luoton ottamiseen – tämä vaihtoehto on useimmissa tapauksissa kaikkein halvin. Sosiaalista luottoa voidaan käyttää yhdistelylainan tapaan nykyisten velkojen poismaksamiseen.

Yhdistelmälaina voi olla vakuudellinen tai vakuudeton. Takuusäätiöltä on mahdollista hakea takausta pankista haettavalle yhdistelylainalle. Vakuudellinen yhdistelylaina on käytännössä aina vakuudetonta järjestelylainaa edullisempi vaihtoehto.

Vakuudeton yhdistelylaina on mahdollista kilpailuttaa yhdellä kertaa lainanvälittäjien avulla. Tämä voi olla halvin tapa yhdistää lainat, jos vakuuksia ei ole. Tässä tapauksessa kannattaa kuitenkin etukäteen selvittää, mitkä pankit ja rahoitusyhtiöt ovat mukana kilpailutuksessa. Kaikki luotettavat lainanvälittäjät ovat listanneet verkkosivuilleen yhteistyökumppaninsa. Kilpailuttamalla voit saada selville, mistä saisit helpoiten yhdistelylainaa ja millaisella korolla.

Olennaista on tietysti selvittää myös se, kannattaako lainojen yhdistäminen laisinkaan. Yhdistelylaina on järkevä vaihtoehto vain siinä tapauksessa, että uuden yhdistelmälainan kulutaso on nykyisiä lainoja matalammalla. Siksi laskelmat kannattaa aina tehdä tarkasti etukäteen.

Halvin tai ehdoiltaan muutoin paras yhdistelylaina löytyy useimmiten kattavan vertailun tuloksena. Myös vakuudeton lainojen yhdistäminen voi olla kannattavaa, jos sillä pystytään madaltamaan nykyisten luottojen kustannuksia. Eri yhdistelylaina vaihtoehtojen vertailu kannattaa aina.