Yksikään pankki ei myönnä lainaa helposti, jos et täytä luotonantokriteereitä

Googlen hakutilastojen perusteella suuri joukko suomalaisia etsii kuukausittain hakukoneesta vastausta kysymykseen ”miksi en saa lainaa?”.

Syitä voi olla lukuisia, ja monet niistä ovat enemmän tai vähemmän itsestäänselvyyksiä. Päätimme pureutua asiaan hieman syvemmin ja löysimme useita yllättäviäkin syitä sille, miksi hakuprosessi voi tyssätä pankin tai rahoitusyhtiön lähettämään lainahakemus hylätty -ilmoitukseen.

Luotonantokriteerien listaamisen lisäksi pyrimme vastaamaan myös kysymykseen, mistä lainaa saa kaikkein helpoiten asunnon ostamiseen tai muuhun käyttötarkoitukseen.

Lopuksi kerromme, mitä tietoja pankki näkee ja tarkistaa lainaa hakiessasi ja miten voit lähteä parantamaan omaa luottoluokitustasi pankin silmissä.

Lukemisen jälkeen tiedät:

- Mikä pankki myöntää helpoiten lainaa? (Olipa kyseessä sitten asuntolaina tai kulutusluotto)

- Mitkä ovat yleisimmät syyt sille, miksi pankki ei myönnä lainaa?

- Mitä asioita pankki tarkistaa lainaa hakiessa?

- Näkeekö pankki nykyiset lainat ja muut velat?

- Miten omaa luottokelpoisuutta voi parantaa?

Mikä pankki myöntää helpoiten lainaa?

Ei ole olemassa yksittäistä luotonmyöntäjää, jolta jokainen hakija saisi lainaa helposti.

Todennäköisyyksien valossa lainan saaminen käy helpoiten kilpailutuspalveluiden, kuten Omalainan, Etua.fi:n tai Zmartan kautta. Nämä palvelut toimittavat hakemuksesi samalla kertaa useille pankeille ja rahoitusyhtiöille.

Mainituista palveluista Etua kilpailuttaa sekä asuntolainoja että kulutusluottoja. Omalaina ja Zmarta sen sijaan ovat keskittyneet pääasiassa kulutusluottojen kilpailuttamiseen.

Kilpailutuspalveluiden kohdalla kannattaa kuitenkin huomioida muutama asia:

- Lainanvälittäjät eivät tee yhteistyötä kaikkien pankkien kanssa. Siksi lainatarjous kannattaa aina kysyä ensin omasta pankista. Esimerkiksi POP Pankin ja Aktian vakuudettomat lainat ovat kuitenkin jo haettavissa monien kilpailutuspalveluiden kautta. Tätä kirjoitettaessa Etua puolestaan tekee yhteistyötä kahden Suomessa toimivan asuntolainapankin kanssa.

- Kulutusluottoja kilpailuttavat palvelut vertailevat vain lainoja, joille ei tarvita takaajia tai vakuuksia. Tämä nostaa lainan hintaa suhteessa vakuudellisiin lainoihin. Lainaa ei kannata hakea ilman järkevää käyttötarkoitusta ja realistista takaisinmaksusuunnitelmaa.

- Pelkkä kilpailutus ei takaa, että saisit lainaa helposti. Jos et täytä yleisiä luotonmyöntökriteereitä, mikään pankki tai rahoitusyhtiö ei tee sinulle lainatarjousta.

- Pankki tai rahoitusyhtiö voi ehdottaa sinulle pidempää laina-aikaa kuin olet hakenut. Tämä nostaa lainan kuluja ja helposti saatava laina voi olla hyvin kallis liian pitkäksi mitoitetulla takaisinmaksuajalla. Muista, että voit aina maksaa lainan pois etuajassa. Lue asiasta tarkemmin Kilpailu- ja kuluttajaviraston verkkosivuilta.

- Sivustomme tekee yhteistyötä suosituimpien lainanvälityspalveluiden kanssa. Mainitsimme erikseen Etuan, koska se on erikoistunut myös asuntolainojen kilpailuttamiseen. Omalainan ja Zmartan nostimme esiin, koska kyseisten palveluiden yhteistyökumppanipankkien lukumäärä on ainakin toistaiseksi suurempi kuin kilpailijoillaan. Tämän ansiosta vertailu on mahdollisimman kattava. Molempien palveluiden kumppaneihin kuuluu myös yksi tai useampi perinteinen pankki.

Yläpuolella näet poimintoja Omalainan kumppanipalveluista. Tarkista ajantasainen lista kokonaisuudessaan Omalainan verkkosivuilta.

Näin lainan hakeminen käytännössä tapahtuu välityspalvelun kautta

Pääpiirteittäin lainan kilpailutus etenee seuraavalla tavalla riippumatta siitä, mitä palvelua käytät:

- 1. Täytä lainahakemus huolellisesti valitsemallasi kilpailutussivustolla. Se on maksutonta, eikä sido sinua mihinkään.

- 2. Jää odottamaan lainatarjouksia. Osan tarjouksista voit saada hyvinkin nopeasti.

- 3. Vertaile saamiasi tarjouksia. Valitse niistä paras tai jätä laina nostamatta, jos mikään tarjous ei ole riittävän hyvä. Tarjouksia ei tarvitse erikseen hylätä.

- 4. Vahvista valitsemasi tarjouksen hyväksyminen verkkopankkitunnuksillasi ja toimita luotonmyöntäjälle sähköisesti heidän vaatimansa liitteet.

Yllä oleva listaus koskee kulutusluottoja. Asuntolainojen kohdalla kilpailutuspalvelun käyttö on ennemminkin tapa selvittää omat lainamahdollisuudet. Hakemuksen täyttämisen jälkeen voit saada pankeilta yhteydenoton ja kutsun tarkempiin jatkokeskusteluihin asuntolainan saamista koskien.

Katsotaan seuraavaksi vielä hieman tarkemmin, mistä pankista asuntolainaa saa helpoiten. Kenties kuvaavampi kysymys on kuitenkin se, mistä suomalaiset tällä hetkellä nostavat eniten asuntolainoja.

Tilastoja asuntolainapankkien markkinaosuuksista

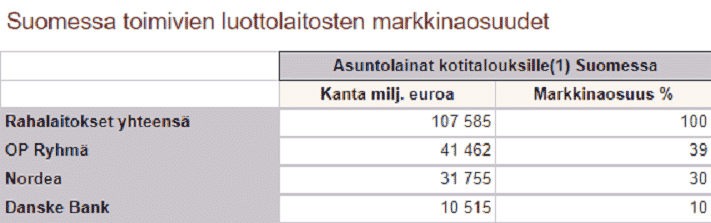

Suomen Pankin tilastot kertovat, että suomalaisten kotitalouksien nostamista asuntolainoista yhteensä noin 70 prosenttia otetaan joko OP Ryhmältä tai Nordeasta. Kolmossijan pankkien mittelössä nappaa Danske Bank 10 prosentin markkinaosuudellaan.

Kaikkien muiden pankkien markkinaosuus on korkeintaan viisi prosenttia. Tilasto kertoo yksiselitteisesti sen, että valtaosa suomalaisten asuntolainoista otetaan isoista pankeista.

Tämä ei kuitenkaan suoraan kerro, mikä pankki myöntää helpoiten asuntolainaa. Isot pankit vastaanottavat ylivoimaisesti eniten asuntolainahakemuksia, joista monet myös hylätään.

Asuntolaina on yleisesti ottaen helposti saatava laina, jos säännölliset tulosi ovat riittävän suuret ja kulutuskäyttäytymisesi on menojen suhteen järkevällä tasolla. Asuntolainahakemuksen lähettämistä myös yhteen tai useampaan pienempään pankkiin kannattaa kuitenkin harkita, jos isommat pankit suhtautuvat nihkeästi lainasuunnitelmiisi.

Paikkakunnan pienin pankki voikin olla vastaus kysymykseen, mistä lainaa kun mistään ei tunnu saavan.

Miksi en saa lainaa? 10 yleisintä syytä siihen, miksi lainahakemus on hylätty

Mistään ei saa lainaa, vaikka luottotiedot ovat kunnossa? Tuttu tilanne monelle – olipa kyseessä sitten asuntolaina tai tavallinen kulutusluotto.

Syitä kielteiselle lainapäätökselle voi olla monia, ja alle olemme listanneet kaikki yleisimmät.

Aloitamme itsestäänselvimmistä asioista. Listan loppua kohden käsittelemme ne ehdot, jotka voivat myös vaikuttaa lainansaantiin niin sanotuissa kiikunkaakun-tilanteissa.

Jos mietit, miksi lainahakemus on hylätty, syy on käytännössä aina jokin seuraavista:

1. Sinulta löytyy maksuhäiriömerkintöjä.

Maksuhäiriömerkintä muodostaa käytännössä aina esteen lainan saamiselle.

Opintolainojen ja asuntolainojen kohdalla pankki voi joissakin harvoissa tilanteissa tehdä poikkeuksia, mutta tavallisen kulutuskäyttöön otettavan lainan saaminen on kiven alla, jos luottotiedot eivät ole kunnossa.

Pankki ei ymmärrettävästi myönnä lainaa henkilölle, jonka se ei usko suoriutuvan riittävällä varmuudella lainan takaisinmaksusta.

2. Säännölliset tulosi eivät ole riittävän suuret.

Kenties tärkein lainankantokyvystäsi kertova asia on säännöllisten tulojesi määrä. Korkeat ja säännölliset tulot tarkoittavat yleensä sitä, että saat lainaa helposti riippumatta siitä, mistä sitä haet.

Aina näin ei kuitenkaan ole. Tästä lisää seuraavaksi.

3. Tulojesi ja menojesi suhde on epätasapainossa.

Hyvät säännölliset tulot eivät automaattisesti tarkoita hyväksyttyä lainapäätöstä.

Lainahakemuksessa pankki haluaa tietää myös kuukausittaisista menoistasi. Liian suuret kuukausittaiset kulut voivat tarjota vastauksen kysymykseesi, miksi en saa lainaa.

4. Maksat laskuja myöhässä.

Onko sinulla taipumusta myöhästyä laskujen eräpäivistä tai makselet esimerkiksi luottokorttilaskujasi jatkuvasti myöhässä? Pankkisi kyllä tietää tämän, ja se voi vaikuttaa lainansaantimahdollisuuksiisi.

5. Sinulla on yksi tai useampi laina jo valmiiksi.

Olemassa oleva asuntolaina tai autolaina voi herkästi vaikuttaa siihen, että pankki ei halua myöntää sinulle lisää luottoa.

Joissakin tilanteissa pienten lainojen yhdistäminen voi kuitenkin olla mahdollista, mikäli nykyisten lainojen yhteissumma ei ole liian iso.

Lainojen yhdistäminen tarkoittaa, että useampi pienempi laina, luottokorttivelka tai osamaksu niputetaan yhdeksi lainaksi.

Alla näkyvän linkin takaa voit lukea kattavammin yhdistelylainojen hyödyistä ja riskeistä.

- Lue myös: Miten lainojen yhdistäminen toimii?

6. Olet viime aikoina maksanut laskuja pikavippi- tai perintäyhtiöille.

Pankit tai rahoitusyhtiöt voivat tarkistaa, oletko viime aikoina maksanut laskuja esimerkiksi pikavippi- tai perintäyhtiöille.

Jos vastaus on kyllä, tämäkin voi muodostaa syyn sille, miksi et saa mistään lainaa helposti.

Myös tilinylitykset tai jatkuvat rahansiirrot peliyhtiöille voivat helposti torpata lainansaannin.

7. Et ole vakituisessa työsuhteessa.

Pankin kannalta kaikkein vähäriskisin tilanne on, että säännölliset tulosi ovat turvatut myös pidemmällä aikavälillä. Siksi vakituinen työsuhde on lainansaannin kannalta aina parempi verrattuna määräaikaiseen työsuhteeseen tai koeaikaan.

Monen nuoren suomalaisen asuntolainahanat ovat auenneet kuin taikaiskusta, kun ensimmäisen vakituisen työpaikan koeaika on päättynyt.

Esimerkiksi opiskelijoille ja työttömille ei puolestaan järjesty lainaa helposti, koska vakituista työsuhdetta ei ole ja tulot ovat yleensä hyvin pienet.

8. Olet liian nuori tai liian vanha.

Täysi-ikäisyys ei suoraan tarkoita sitä, että saisit lainaa helposti tai ollenkaan.

Monet rahoitusyhtiöt ja pankit ovat hyvästä syystä asettaneet vakuudettomille lainoille korkeamman ikärajan, joka voi joidenkin luotonmyöntäjien kohdalla nousta jopa 25 vuoteen.

Ikä vaikuttaa myös elämänkaaren toisessa päässä. Eräs rahoitusyhtiö kertoo verkkosivuillaan, että lainanhakijan ikä ja haettavan kulutusluoton takaisinmaksuaika eivät yhdessä saa ylittää 80 vuotta.

9. Haet lainaa yksin.

Pankin tai rahoitusyhtiön kannalta lainan takaisinmaksu on todennäköisempää, jos siitä on vastuussa kaksi yhteisvastuullista henkilöä yhden sijasta.

Esimerkiksi puolison kanssa ostettaviin yhteisiin hankintoihin tai menoihin voi monissa tilanteissa olla fiksua hakea lainaa yhdessä. Tämä on yleistä varsinkin asuntolainojen kohdalla.

10. Olet yrittäjä.

Ei ole mikään salaisuus, että jotkut pankit ja rahoitusyhtiöt saattavat suhtautua penseästi yrittäjien lainahakemuksiin niin asuntolainojen kuin kulutusluottojen kohdalla.

Tämä ei sinänsä ole yllättävää, koska yrittäjien tulot eivät läheskään kaikissa tapauksissa ole säännöllisiä ja helposti ennakoitavia, vaikka tulotaso korkea olisikin.

Älä ihmettele, jos joudut yrittäjänä todistelemaan pankille tulotasoasi hieman tarkemmin tavallisiin palkansaajiin verrattuna. Varsinkin toiminimiyrittäjillä voi olla vaikeuksia lainan saamisessa, koska heidän saamansa tulo ei ole palkkaa vaan elinkeinotoiminnan tuloa, joka ei näy positiivisessa luottotietorekisterissä.

Mitä asioita pankki tarkistaa lainaa hakiessa?

Pankki tai rahoitusyhtiö tarkistaa lainaa hakiessa muun muassa seuraavat asiat:

- henkilötietosi

- luottotietosi, joiden on oltava kunnossa

- asumistietosi (omistus- vai vuokra-asunto)

- koulutuksesi

- työsuhteesi (vakituinen vai määräaikainen)

- tulotietosi (säännöllisten tulojesi määrä)

Luotonmyöntäjien lainaehdot eivät ole identtisiä, mutta yllä listatut asiat kysytään käytännössä kaikissa lainahakemuksissa.

Lisäksi joudut kertomaan hakemuksessa tietoa nykyisistä kuukausimenoistasi sekä mahdollisista olemassa olevista lainoistasi tai muista veloista.

Tästä tarkemmin lisää seuraavaksi.

Näkeekö pankki muut lainat tai velat?

Jos haet lainaa omasta pankistasi, he toki näkevät tiliotteeltasi muille pankeille tai rahoitusyhtiöille menevät maksut ja lainanlyhennykset.

Lisäksi Suomessa otettiin vuonna 2024 käyttöön positiivinen luottotietorekisteri. Se tarkoittaa viranomaisen ylläpitämää rekisteriä, josta pankit ja luotonmyöntäjät voivat helposti tarkistaa tiedot lainanhakijan nykyisistä tuloista ja olemassa olevista lainoista.

Rekisterin olennaisena tarkoituksena on torjua ylivelkaantumista, jotta lainoja ei myönnettäisi henkilöille, jotka eivät riittävällä varmuudella suoriudu niiden takaisinmaksusta.

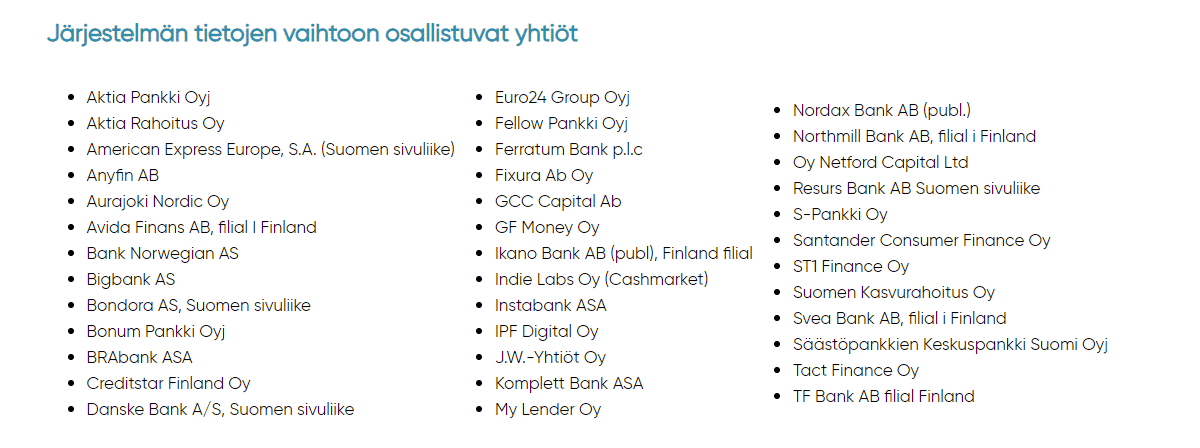

Tietoa on saatavilla myös kulutusluottojen kyselyjärjestelmän kautta

Monet pankit ja rahoitusyhtiöt hyödyntävät myös Suomen Asiakastieto Oy:n ylläpitämää positiivisten luottotietojen kyselyjärjestelmää.

Järjestelmää käyttävät luotonmyöntäjät päivittävät rekisteriin tietojaan säännöllisin väliajoin. Tätä kautta pankit ja rahoitusyhtiöt saavat informaatiota lainanhakijoiden taloudellisesta tilanteesta ja nykyisistä lainoista.

Järjestelmän avulla luotonmyöntäjät voivat selvittää esimerkiksi sen, onko lainanhakijalla tällä hetkellä lainoja järjestelmää käyttävistä yrityksistä ja kuinka paljon.

Jos haet lainaa positiivisten luottotietojen kyselyjärjestelmässä mukana olevalta pankilta tai rahoitusyhtiöltä, sinulta kysytään lainahakemuksessa, hyväksytkö tietojesi hakemisen.

Alla näet Suomen Asiakastiedon verkkosivuilta napatun kuvakaappauksen, jossa on listattu tietojen vaihtoon osallistuvat luotonmyöntäjät. Ajantasaisen listan löydät hieman ylempänä näkyvää linkkiä klikkaamalla.

Kuka saa lainaa pankista tai muualta? Nämä ovat yleisimmät lainaehdot

Katsotaan seuraavaksi läpi minimiehdot, joiden tulee aina täyttyä, jotta pankki voi tehdä myöntävän lainapäätöksen.

Voit saada lainaa, jos:

- olet vähintään täysi-ikäinen

- luottotietosi ovat kunnossa

- asut pysyvästi Suomessa

- sinulla on säännöllisiä tuloja

- sinulla on suomalaiset pankkitunnukset.

Nämä ovat niin sanotut yleiset lainaehdot, jotka pätevät riippumatta siitä, mistä lainaa olet hakemassa.

Saat helpommin lainaa, kun täytät hakemuksen huolellisesti ja tarkasti

Muista, että sinun tulee aina ilmoittaa tiedot nykyisistä lainoistasi rehellisesti. Lainahakemuksessa ei voi valehdella.

Esimerkiksi asuntolainaa hakiessasi pankki voi perua lainalupauksen, jos olet antanut vääriä tietoja taloudellisesta tilanteestasi.

Tämä voi johtaa tuhansien eurojen sopimussakkoon, jos olet jo ehtinyt tehdä sitovan ostotarjouksen asunnosta, mutta et pystykään rahoittamaan sitä pankin vetäytyessä lainan myöntämisestä.

Miten parantaa omaa luottokelpoisuutta pankin tai rahoitusyhtiön silmissä?

Nopeita taikatemppuja oman luottokelpoisuuden parantamiseen ei ole olemassa, kuten varmaan jo tiesitkin.

Seuraavat asiat voivat kuitenkin parantaa mahdollisuuksiasi saada helpommin lainaa tulevaisuudessa:

- Maksa nykyiset velkasi ja lainasi säntillisesti pois.

- Huolehdi, että maksat kaikki laskut ajoissa.

- Hae pienempää lainasummaa.

- Harkitse yhteishakijaa, jos haet lainaa yhteiseen käyttötarkoitukseen esimerkiksi puolisosi kanssa.

- Karsi menojasi, jotta tulojen ja menojen suhde on paremmassa tasapainossa.

- Kysy palkankorotusta, jos vain mahdollista. Oman tulotason nostaminen helpottaa erityisesti asuntolainan saantia.

- Mieti, löytyykö sinulta omaisuusvakuutta lainalle. Vakuudellinen pankkilaina on aina edullisempi verrattuna vakuudettomiin luottoihin.

Tiivistelmä artikkelin ydinkohdista:

- Ei ole olemassa yksittäistä pankkia tai rahoitusyhtiötä, mistä saa lainaa helpoiten. Luotonmyöntäjien lainaehdot eivät ole identtisiä.

- Yleensä saat kuitenkin lainaa helposti, jos tulosi ovat säännölliset ja riittävän korkeat ja myös menobudjettisi on tasapainossa tulojen kanssa.

- Liian pienet tulot ja merkinnät luottotiedoissa ovat yleisimpiä syitä sille, miksi lainahakemus on hylätty.

- Kilpailutuspalvelun hyödyntäminen voi olla vastaus kysymykseen, mistä saa lainaa kun pankista ei saa. Vaikka välittäjien kautta voi hyvässä tapauksessa saada lainaa helposti ja nopeasti, luottoa ei kannata hakea ilman fiksua käyttötarkoitusta ja oikein mitoitettua takaisinmaksusuunnitelmaa. Helppo laina voi olla hyvin kallis varsinkin pitkällä takaisinmaksuajalla.

- Voimassa oleva koeaika tai työsuhteen määräaikaisuus voi olla syy, miksi pankki ei myönnä asuntolainaa. Hakemus kannattaa lähettää uudestaan työsuhteen vakinaistuessa.

- Luotonmyöntäjien kohdalla voi olla vaihtelua siinä, mitä pankki tarkistaa lainaa hakiessa. Tulosi ja luottotietosi kuitenkin tarkistetaan aina riippumatta siitä, mistä olet lainaa hakemassa.

- Oman tulotason nostaminen, järkevä kulutuskäyttäytyminen ja nykyisten velkojen poismaksu ovat varmimpia tapoja, jotta et joudu jatkossa miettimään, miksi en saa lainaa.