Kaikki mitä sinun tarvitsee tietää luottokortin käyttämisestä matkalla (ja jo ennen sitä)

Luottokortin sanotaan usein olevan hyödyllinen maksuväline erityisesti ulkomaanmatkoja varatessa ja itse matkalla.

Miksi näin on, ja mitä erilaisia matkustamiseen liittyviä etuja yleisimmät luottokortit sisältävät? Näihin ja moniin muihin kysymyksiin löydät vastaukset tästä artikkelista.

Samalla voit vertailla 10 erilaista luottokorttia, jotka sisältävät matkustamiseen liittyviä etuja.

Tällä sivulla:

Löydä paras luottokortti matkustamiseen – vertailussa 10 korttia

Alla näkyvään vertailuun olemme poimineet mukaan 10 korttia, jotka sisältävät matkustamiseen liittyviä etuja. Mukana vertailussa on vain sellaisia kortteja, jotka ovat keskituloisen suomalaisen kuluttajan saatavilla.

Kattavammasta luottokorttivertailusta löydät myös niin sanottuja luksusluottokortteja, joiden saaminen vaatii todella korkeaa tulotasoa tai yli miljoonan euron varallisuutta.

Luottokortteja koskevat tiedot on kerätty pankkien verkkosivuilta tammikuussa 2026. Korttiehdot ovat sittemmin voineet muuttua, joten varmista ajantasaiset tiedot ja vakuutusehdot aina palveluntarjoajien omilta sivustoilta ennen kuin haet luottokorttia.

| Luottokortti matkustamiseen | Hyödyt matkaajalle | Muut ehdot ja ominaisuudet | Korko ja kulut |

|---|---|---|---|

Morrow Bank luottokortti Hae korttia → | Matkavakuutus ja peruutusvakuutus. | Luottoraja enintään 10 000 euroa. Koroton maksuaika enintään 50 päivää. Ikäraja 23 vuotta. | Vuotuinen nimelliskorko 17,50 %. Sähköpostilasku 0 euroa. Ei kuukausi- tai vuosimaksua. |

Bank Norwegian Visa Hae korttia → | Matkavakuutus ja peruutusturva. Cashback tai CashPoints, joilla voit maksaa lentoja. Ilmaiset käteisnostot sekä kotimaassa että ulkomailla. | Luottoraja enintään 15 000 euroa. Koroton maksuaika enintään 45 päivää. Ikäraja 18 vuotta. | Vuotuinen nimelliskorko 17,50 %. E-lasku 0 euroa. Ei kuukausi- tai vuosimaksua. |

OP Visa Gold Hae korttia → | Matkavakuutus ja vuokra-autovakuutus. Kaksi maksutonta käyntiä lentokenttäloungeissa per vuosi. Helsinki-Vantaalla pääset OP Loungeen ja Plaza Premium Loungeen. Hätäkäteispalvelu, jos kortti hukkuu matkalla. Lipputurva esim. ottelu- tai teatterilipuille. | Luottoraja 2000- 20 000 euroa. Koroton maksuaika keskimäärin 35 päivää. Kortti voidaan myöntää täysi-ikäisille OP:n asiakkaille, joilla on säännöllisiä tuloja ja riittävä maksukyky. | Vuotuinen nimelliskorko 3kk euribor + 8,95 %. Tilinhoitokulu 3,50€/kk, jos luotolla on korollista velkaa. Kuukausimaksu omistaja-asiakkaille 8€. |

OP Visa Platinum Hae korttia → | Matkavakuutus ja vuokra-autovakuutus, joissa hieman paremmat ehdot Goldiin verrattuna. Maksuttomat loungekäynnit. Hätäkäteispalvelu ja lipputurva. | Luottoraja 2000- 20 000 euroa. Koroton maksuaika keskimäärin 35 päivää. Kortti voidaan myöntää täysi-ikäiselle OP:n asiakkaalle, jolla on riittävästi maksukykyä. Tarkkaa vuositulovaatimusta ei ole mainittu. | Vuotuinen nimelliskorko 3kk euribor + 8,95 %. OP Platinum -paketin hinta on 50€/kk, joka sisältää kortin (2,95€/kk) lisäpalveluineen. Tilinhoitokulu 3,50€/kk, jos luotolla on korollista velkaa. |

Nordea Platinum Hae korttia → | Matkavakuutus, joka on voimassa, vaikka et maksaisi matkaa kortilla. Kuusi maksutonta loungekäyntiä vuodessa Priority Pass -loungeihin. Fast Track -etu turvatarkastuksiin. | Luottoraja 10 000- 42 100 euroa. Cashback kaikista credit-ostoista. Koroton maksuaika keskimäärin 30 päivää. Kortin saaminen edellyttää riittäviä säännöllisiä tuloja. | Vuotuinen nimelliskorko 3kk euribor + 9,50 %. Kortin kuukausimaksu vaihtelee riippuen asiakkuustasostasi. Tilinhoitokulu 4,50€/kk peritään vain, jos et maksa koko laskua kerralla pois. |

Nordea Gold Hae korttia → | Matkavakuutus. | Luottoraja 1500- 10 000 euroa. Koroton maksuaika keskimäärin 30 päivää. Kortin saaminen edellyttää vähintään 18 vuoden ikää ja riittäviä säännöllisiä tuloja. | Vuotuinen nimelliskorko 3kk euribor + 9,50 %. Ei kuukausi- tai vuosimaksua, jos kortti on liitetty MobiiliPlus- tai Peruspaketteihin. Muutoin hinta 2,50€/kk. Tilinhoitokulu 4,50€/kk peritään vain, jos et maksa koko laskua kerralla pois. |

Danske Bank Mastercard Gold Hae korttia → | Kattava matkavakuutus. Priceless Cities -tarjoukset esim. Lontooseen, Pariisiin, Tukholmaan ja New Yorkiin. Käteisnostoturvavakuutus, jos nostat rahaa automaatilta ja sinut ryöstetään. | Luottoraja 2000- 10 000 euroa. Koroton maksuaika keskimäärin 43 päivää. Tarkkoja ehtoja ei ole mainittu, mutta kortin saaminen vaatii Danske Bankin asiakkuutta ja riittäviä säännöllisiä tuloja. | Vuotuinen nimelliskorko 3kk euribor + 11,00 %. Vuosimaksu 1,90 % luottorajasta, kuitenkin enintään 150 euroa. |

Aktia Platinum Mastercard Hae korttia → | Kattava matkavakuutus. Neljä ilmaista loungevierailua vuodessa. Vuokra-autovakuutus. Hätäkäteispalvelu. | Luottoraja 2000- 20 000 euroa. Koroton maksuaika enintään 45 päivää. Vaatii Aktian asiakkuuden, täysi-ikäisyyden ja riittävät säännölliset tulot. | Vuotuinen nimelliskorko 3kk euribor + 9,75 %. Tilinhoitokulu 4,50€ per lasku. Kuukausimaksu 15€. |

Finnair Visa Credit Hae korttia → | Kortti ei sisällä matkavakuutusta, mutta kerrytät sillä Finnair-pisteitä jokaisesta maksamastasi eurosta. Pistekertymä on 1-1,8 pistettä per käytetty euro jäsentasosta riippuen. | Luottoraja 2000- 20 000 euroa. Koroton maksuaika keskimäärin 30 päivää. Vaatii vähintään 18 vuoden iän ja Finnair Plus -jäsenyyden sekä säännöllisiä tuloja. | Vuotuinen nimelliskorko 3kk euribor + 11,50 %. Tilinhoitokulu 4,50€ per lasku. Kuukausimaksu 6€. |

American Express Platinum Hae korttia → | Kattava matkavakuutus. Vapaat loungekäynnit. Hotelli-, ravintola- ja autonvuokrausetuja. Pisteitä ostoksista. Fast track -turvatarkastus lentokentillä. | Käyttöraja täsmentyy asiakaskohtaisesti. Maksuaikaa enintään 46 päivää. Kyseessä on maksuaikakortti, joten koko lasku pitää maksaa kerralla pois. Tarkkaa vuositulorajaa ei ole mainittu. | Vuosimaksu 780€. Korttilasku on maksettava pois kerralla. Muussa tapauksessa sinulta veloitetaan normaali viivästyskorko. |

Lisätietoa ja täsmennyksiä

- Yleensä matkavakuutuksen voimassaolo vaatii, että vähintään tietty osuus matkustus- ja majoituskuluista (esimerkiksi 75 %) on maksettu luottokortilla. Joissakin premium-tason korteissa matkavakuutus voi kuitenkin olla voimassa automaattisesti, vaikka matkakuluja ei maksettaisikaan kyseisellä kortilla.

- Matkavakuutus voi korvata esimerkiksi matkan peruuntumisesta, matkatavaroiden katoamisesta tai tapaturmien hoidosta aiheutuvia kuluja. Ehdoissa, vakuutuskattavuuksissa ja omavastuissa voi olla suuriakin eroja eri korttien välillä.

- Tarkista ajantasaiset matkavakuutusehdot aina pankin omalta verkkosivulta. Linkkien takaa löydät esimerkkejä OP Goldin, Nordea Goldin ja Bank Norwegianin matkavakuutuksen korvaussummista ja omavastuista.

- Luottokorttiin sisältyvä matkavakuutus voi kortista riippuen olla jopa tavallista matkavakuutusta parempi ja kattavampi. Kaikkien vakuutusyhtiöiden matkavakuutukset eivät välttämättä korvaa matkan peruuntumista esimerkiksi matkakumppanin sairastumisen vuoksi. Moni suomalainen maksaa turhaan päällekkäisestä vakuutusturvasta, jos omasta lompakosta löytyy jo kattavan matkavakuutuksen sisältävä luottokortti.

Miksi matkat ja majoitukset kannattaa maksaa luottokortilla?

Sekä pankit että Kilpailu- ja kuluttajavirasto suosittelevat lentojen ja majoituskulujen maksamista luottokortilla. Syynä on luottokorttimaksuihin kuuluva kuluttajansuoja, jota varsin usein nimitetään puhekielisesti ostoturvaksi.

Matkan maksaminen luottokortilla on järkevää, koska lentoyhtiön tai matkanjärjestäjän mennessä konkurssiin voit hakea korvausta suoraan luottoyhtiöltä. Tällaisessa tilanteessa saat rahasi takaisin varmemmin ja nopeammin, kun olet maksanut matkakulut luotolla.

Luottokortteihin kuuluvaa normaalia kuluttajansuojaa ei pidä sekoittaa luottokortin sisältämiin varsinaisiin vakuutuksiin. Tavanomaisen ostoturvan lisäksi moniin luottokortteihin kuuluu matkavakuutus, joka astuu automaattisesti voimaan, kun maksat matkan luottokortilla.

Joissakin premium-tason korteissa matkavakuutus voi olla voimassa, vaikka et edes maksaisi matkaasi kyseisellä kortilla.

Matkavakuutus tuo lisäturvaa, jos matkasi peruuntuu esimerkiksi sairaustapauksen vuoksi tai hukkaat matkatavarasi tai joudut sairaalahoitoon matkan aikana.

Näin matkan maksaminen luottokortilla onnistuu ilman ylimääräisiä kuluja

Luottokortilla maksaminen ei tarkoita, että sinun pitäisi automaattisesti maksaa korkoa tai kuluja. Lähes kaikkiin luottokortteihin kuuluu koroton maksuaika, joka on yleensä noin 30-45 päivää.

Kun maksat koko käyttämäsi luoton pois viimeistään eräpäivänä, et maksa korkoa lainkaan.

Moni suomalainen maksaa lento- ja majoituskulut luottokortilla ja käy heti sen jälkeen maksamassa luoton pois verkkopankissa. Viimeistään luotto pitää pulittaa pois korttilaskun eräpäivänä, jotta korkokuluja ei ehdi syntymään.

Tällä tavalla säntillinen rahankäyttäjä pääsee nauttimaan luottokortin hyödyistä ilman ylimääräisiä kuluja.

- Lue myös: Lisätietoa luottokortin käytöstä

Mitkä ovat luottokortin muut hyödyt ulkomaanmatkalle lähdettäessä?

Pankkisi myöntämällä pankki- tai luottokortilla voit lähtökohtaisesti maksaa ostoksia tai nostaa käteistä automaatista ulkomailla samalla tavalla kuin Suomessakin.

Edellä kerroimme jo luottokorttimaksuihin liittyvästä kuluttajansuojasta sekä matkavakuutusten eduista. Käydään seuraavaksi läpi myös muut syyt, miksi luottokortti on hyvä maksuväline ulkomailla (ja miksei myös kotimaassa) matkustettaessa.

1. Hotelli tai autonvuokrausfirma saattaa vaatia luottokorttia

Lomaillessa saatat tarvita luottokorttia esimerkiksi hotelliin kirjautuessasi tai autoa vuokratessasi.

Tällöin hotelli tai autonvuokrausfirma voi tehdä luottokortilta katevarauksen, joka tuo heille turvaa, mikäli tärvelet hotellihuoneesi, tyhjennät minibaarin tai palautat vuokra-autosi kolhittuna.

Mikäli kaikki kuitenkin sujuu hyvin, katevaraus purkautuu, eikä kyseistä summaa koskaan veloiteta.

2. Varakortti voi olla tarpeen, jos ykköskortti katoaa tai vioittuu

Lompakossa mukana kulkeva luottokortti tuo turvaa myös tilanteisiin, joissa niin sanottu ykköskorttisi ei syystä tai toisesta toimi. Jos esimerkiksi Visa-korttisi tietoliikenneyhteydet eivät pelitä, voit kaivaa Mastercardin käyttöösi – ja päinvastoin.

Niin sanottu ykköskortti voi myös hukkua, jolloin hotellihuoneen tallelokeroon lepäämään jätetty kakkoskortti voi tulla tarpeeseen.

Jos matkustat puolison tai ystävän kanssa, ainakin toisella olisi hyvä olla mukana kaksi maksukorttia kaiken varalta.

Monella suomalaisella luotto-ominaisuus sisältyy samaan korttiin pankkikortin kanssa, jolloin puhutaan credit/debit-yhdistelmäkortista. Tässä tapauksessa varakortiksi voi olla fiksua valita sellainen luottokortti, joka ei sisällä minkäänlaista kuukausi- tai vuosimaksua.

Näin ollen kortista ei tarvitse maksaa mitään kuluja, jos se vain huilaa lompakossa tai hotellihuoneen tallelokerossa kaiken varalta.

- Katso myös: Kuukausi- ja vuosimaksuttomat luottokortit

3. Luottokorttiin voi sisältyä vuokra-auton omavastuun poistava vakuutus

Jos vuokraat auton käyttöösi ja kolhit sitä, tämän vakuutuksen ansiosta sinun ei tarvitse pulittaa vuokrasopimukseen kuuluvaa omavastuuosuutta aiheuttamistasi vahingoista.

Esimerkiksi OP Visa Platinum -kortti sisältää vuokra-auton vahinkojen omavastuuvapautuksen 5000 euroon asti. Ajantasaiset vakuutusehdot kannattaa tarkistaa OP:n verkkosivuilta.

4. Luottokortilla syöt ja juot lentokenttäloungessa – joko lisämaksulla tai ilman

Joihinkin luottokortteihin kuuluvan Priority passin avulla voit vierailla ilmaiseksi lentokenttien lounge-tiloissa syömässä ja juomassa – tai esimerkiksi tekemässä töitä välilaskun aikana tai ennen lentoa.

Lounge tarkoittaa olohuonetyyppistä oleskelutilaa, jossa on tarjolla ruokaa ja juomaa.

Vuosimaksullinen luottokortti saattaa sisältää esimerkiksi neljä maksutonta käyntiä per kalenterivuosi. Kortista riippuen myös yhden tai useamman kanssamatkustajan voi joissain tapauksissa tuoda loungeen ilman lisämaksua.

Jokainen paljon matkustava tietää, että lentokenttien ravintolat ja kahvilat eivät ole sieltä halvimmasta päästä.

Tällöin luottokorttiin kuuluva lounge-etu voi tuoda mukavaa rahallista etua, vaikka toki pelkästään sen takia korttia ei ole järkevää hankkia.

Parhaat lounge-edut sisältyvät useimmiten kortteihin, joiden vuosimaksut liikkuvat satasissa. Yleensä tällaisia kortteja käyttävät esimerkiksi töidensä takia paljon matkustavat liikematkaajat.

- Lue myös: Concierge-palvelut VIP-luottokorteissa

5. Hätäkäteispalvelu auttaa, jos kortti katoaa tai varastetaan

Joihinkin luottokortteihin kuuluu käteisturvavakuutus, joka tietyin ehdoin korvaa varastetun käteisen rahan, jonka olet nostanut kyseisellä kortilla matkakohteessa.

Käteinen tulee nostaa nimenomaan kyseisellä luottokortilla ja korvauksen saa yleensä silloin, jos rahat varastetaan 24 tunnin kuluessa nostosta.

Moniin kortteihin sisältyy myös niin sanottu hätäkäteispalvelu. Tätä turvaa voit hyödyntää, jos luottokortti vahingoittuu tai katoaa matkalla.

Tällöin voit päivystävään puhelinnumeroon soittamalla tilata käteistä rahaa paikalliseen pankkiin tai valuutanvaihtopisteeseen.

Miten luottokorttia käytetään järkevästi ulkomailla?

Pankkikortti ja luottokortti ovat turvallisia maksuvälineitä niin kotimaassa kuin ulkomailla. Muista kuitenkin seuraavat asiat reissuun lähtiessä ja sen aikana.

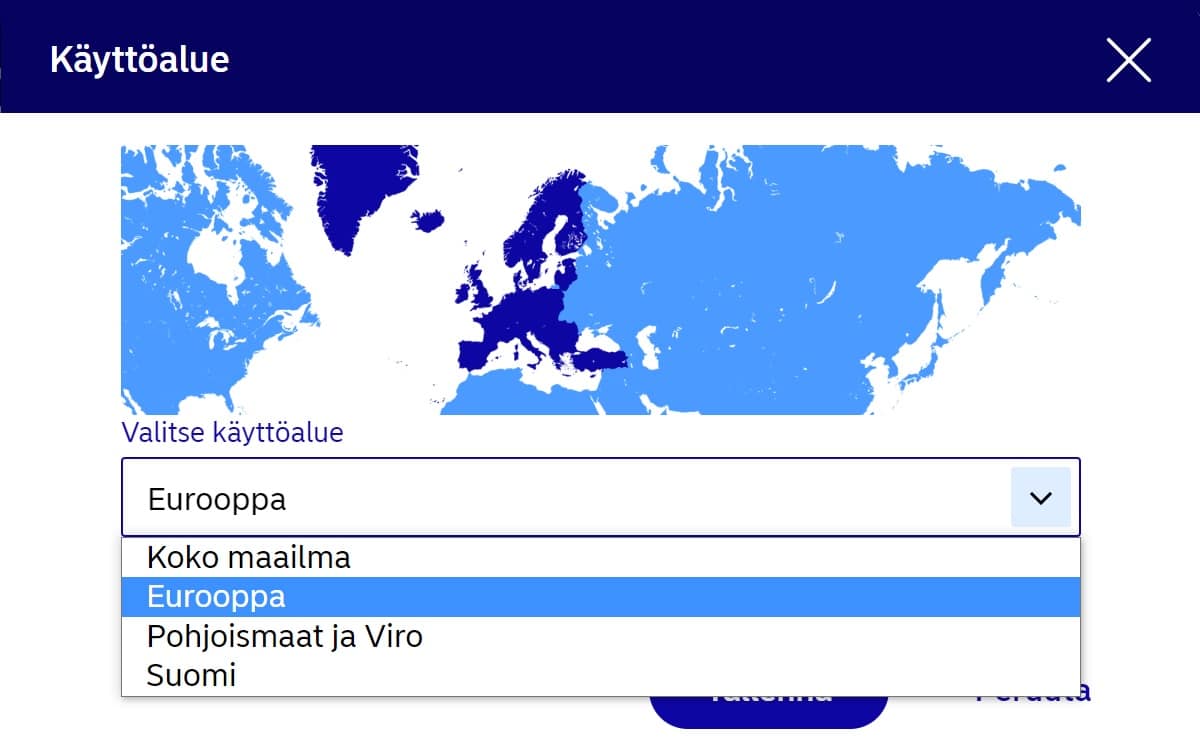

Tarkista kortin käyttörajat, maarajoitukset ja voimassaolo

Verkkopankin korttiasetusten kautta voit asettaa kortille päivittäiset nosto- ja maksurajat. Tarkista myös, että matkasi kohdemaa kuuluu kortin käyttöalueeseen.

Alla Nordean verkkopankin korttiasetuksista napattu viitteellinen esimerkkikuva.

Myös kortin viimeinen voimassaolokuukausi on hyvä tarkistaa, jottei kortti lakkaa toimimasta kesken matkan.

Suosi korttimaksuja ja maksa kortilla paikallisessa valuutassa

Kortilla maksaminen on edullisempaa käteismaksuihin verrattuna, jos kohdemaan rahayksikkö on muu kuin euro. Kortilla maksaessasi vältyt valuutanvaihtokuluilta.

Maksua tehdessäsi maksupäätelaite tai kauppias saattaa kysyä, maksatko paikallisessa valuutassa. Tällöin kannattaa vastata kyllä, koska euroilla maksaessasi saatat joutua maksamaan korvauksen valuutanvaihdosta.

Nosta rahaa ensisijaisesti pankkitilin puolelta

Useimmissa yhdistelmäkorteissa rahan nostaminen luoton puolelta maksaa. Tavanomainen hinta on 2-3 euroa + 2-3 prosenttia nostosummasta.

Esimerkiksi 100 euron nostosta maksaisit tällöin kuluja noin 4-6 euroa. Luoton puolelta tehty nosto on myös usein korollista nostopäivästä alkaen. Korttikohtaisia poikkeuksia voi kuitenkin esiintyä.

Myös pankkitilin puolelta tehty nosto voi olla maksullinen – erityisesti, jos nostat muuta valuuttaa kuin euroja.

Oman kortin rahanostojen hinnoittelu kannattaa tarkistaa pankin hinnastosta ennen matkaa.

Nosta käteistä vasta kohdemaassa

Pieni määrä käteistä ei ole ikinä pahitteeksi, sillä varsinkin Euroopan ulkopuolella kortti ei käy maksuvälineeksi aivan jokaisessa paikassa.

Yleensä käteistä kannattaa nostaa vasta kohdemaassa, koska vaihtokurssi on tällöin todennäköisesti edullisempi verrattuna siihen, että tilaat valuuttaa etukäteen ennen matkaa.

Käytä korttia vain turvallisissa ostopaikoissa

Luotto- tai pankkikortin käyttö ulkomailla sujuu yleensä ilman ongelmia, kunhan mukaan matkalaukkuun on pakattu pieni annos maalaisjärkeä.

Kaupat, hotellit ja ruokaravintolat ovat lähtökohtaisesti turvallisia paikkoja kortilla maksamiseen. Epämääräisillä tai valvomattomilla maksuautomaateilla asioimista kannattaa välttää. Huomioi myös se, että jotkut automaatit voivat periä nostosta kuluja.

Torikaupankäyntiä tehdessä tai yökerhossa juhliessa kortin kanssa kannattaa olla normaalia tarkkaavaisempi. Älä koskaan luovuta korttiasi ulkopuoliselle henkilölle katseesi ulottumattomiin.

Maksupäätteellä näkyvät summat ja kortilta lähteneet maksut kannattaa myös tarkistaa säännöllisesti ulkomailla matkaessa. Näin huomaat epämääräiset veloitukset tai vilpilliset maksut ajoissa.

Ei ole myöskään lainkaan huono idea selvittää jo ennen matkaa, miten luottokortti suljetaan tarvittaessa.

Milloin luottokortin hakeminen tai käyttö ei ole suositeltavaa?

Tässä artikkelissa olemme edellä kertoneet, miksi matka kannattaa maksaa luottokortilla. Hyödyt valuvat kuitenkin hukkaan, jos jäät vitkuttelemaan luottokorttilaskun maksamisen kanssa liian pitkäksi aikaa.

Fiksu rahankäyttäjä ottaa luottokortilla maksamisen edut talteen, mutta pulittaa koko käytetyn luoton pois korottoman maksuajan loppuun mennessä. Näin luoton käytöstä ei tarvitse maksaa penniäkään korkoa.

Korttiasetusten kautta voit halutessasi asettaa kortin lyhennysprosentiksi suoraan 100. Vaikka et näin tekisi, voit silti aina muuttaa luottokorttilaskun loppusummaa ja maksaa koko luoton kerralla pois.

Jos raha-asioiden hoitaminen säntillisesti ei suju, luottokortin hankkimista kannattaa harkita uudemman kerran.

Luottokorttien myöntäminen on pankeille voittoa tavoittelevaa liiketoimintaa, joten korttilaskun maksamisen kanssa jatkuvasti vitkutteleva kuluttaja on niille tuottoisa asiakas.

Kun maksat luottokorttilaskusi mahdollisimman usein kerralla pois, etkä käytä kortin maksullisia ominaisuuksia, voit parhaimmassa tapauksessa käyttää korttia hyvin matalilla kuluilla tai jopa täysin ilmaiseksi, jos kyseessä on kuukausimaksuton luottokortti.

Mikä on paras luottokortti matkustamiseen?

Paras luottokortti matkalle riippuu käyttötarpeista. OP:n, Nordean tai muun pankin perusluottokortti voi olla sopivin vaihtoehto, jos tarkoitus on vain maksaa matka ja majoituskulut luottokortilla ja ottaa ostoturvaedut talteen.

Aktiivisempi matkustaja saattaa myös arvostaa kortista löytyvää matkavakuutusta. Lounge-edut puolestaan voivat olla hyödyllisiä esimerkiksi liikematkailijalle, joka tekee useampia ulkomaanreissuja kuukaudessa.

Jos tarkoitus on vain löytää toinen varakortti lompakkoon matkaa varten, huomiota kannattaa kiinnittää mataliin kuluihin. Kuukausi- tai vuosimaksuton luottokortti on tällöin usein paras vaihtoehto.

Onko mahdollista hankkia luottokortti ulkomailta?

Suomessa asuvan henkilön pitää lähtökohtaisesti hankkia luottokortti sellaisesta pankista tai rahoituslaitoksesta, joka toimii Suomessa tai tarjoaa palveluja suomalaisille verkon kautta.

Jos kuitenkin asut toisessa EU-maassa ja sinulla on oikeus kyseisen maan peruspankkipalveluihin, kuten esimerkiksi pankkitiliin, voit yleensä hakea myös luottokorttia ulkomailta.

Kortin saaminen ei kuitenkaan ole itsestäänselvyys, sillä luottokortti ei lukeudu niin sanottuihin peruspankkipalveluihin. Pankit ja luottolaitokset päättävät aina itsenäisesti, kenelle luottokortti voidaan myöntää.

Luottokorttivertailusta voit katsoa lähes 40 korttia, joita Suomessa asuva henkilö voi hakea. Vuosittain päivittyvässä vertailussa ovat mukana kaikkien tuttujen pankkien kortit.

Yleensä pankkipalveluiden hankkiminen ulkomailta edellyttää nimenomaan asumista kyseisessä maassa. Pankki- ja maakohtaisia eroja käytännöissä voi kuitenkin esiintyä.

Linkin takaa voit katsoa esimerkin siitä, mitä ehtoja OP asettaa ulkomailta Suomeen muuttaville henkilöille, jotka haluavat heidän asiakkaakseen.

Tarkista korttien ajantasaiset ehdot niiden omilta verkkosivuilta ennen kortin hakemista tai jos käytät korttia ulkomailla

Tässä artikkelissa mainittuja, yksittäisiä luotto- tai maksuaikakortteja koskevat ehdot ovat voineet muuttua viimeisimmän päivitysajankohdan jälkeen. Muista varmistaa kortteja koskevat kulut sekä käyttö- ja vakuutusehdot pankin tai luotonmyöntäjän omalta verkkosivustolta. Paras luottokortti matkustamiseen löytyy aina kattavan vertailun jälkeen.