Yrityksen rahoitus ilman vakuuksia voi tarkoittaa isoa eroa tarjousten koroissa ja kuluissa

Yrityslainavertailun tiedot kerättiin pankkien ja rahoitusyhtiöiden verkkosivuilta helmikuussa 2026, ja ehdot ovat sittemmin voineet muuttua. Vakuudettoman yrityslainan korko ja kulut täsmentyvät yrityskohtaisesti, joten taulukko ei kerro, mikä vaihtoehdoista on yksittäiselle yritykselle kaikkein kallein tai halvin yrityslaina. Lyhytaikaisten vakuudettomien yrityslainojen vuosikorot ovat pääsääntöisesti kymmeniä prosentteja.

| Lainapalvelu | Korko ja kulut |

|---|---|

Qred-yrityslaina 5000-500 000€ Laina-aika enintään 36 kuukautta Hae tarjous → | Kiinteä kuukausikulu minimissään 1,75% lainapääomasta. Maksetaan niiltä kuukausilta, joina laina on käytössä. |

Alisa Pankki 10 000-2 500 000€ 1-60kk Hae tarjous → | Korko alkaen 6,00 % sekä mahdolliset lisäkulut hinnaston mukaan. |

CapitalBox 5000-3 000 000€ Max. 60kk Hae tarjous → | Yrityskohtainen. Selvitä yrityksesi hintataso pyytämällä tarjous. Voit hakea yrityslainaa myös vakuuksilla, mikä tiputtaa korkotasoa. |

BusinessCredit 1000-100 000€ 1-48kk Hae tarjous → | Kiinteä toimituspalkkio. Maksetaan takaisin tasaerissä kuukausittain. Ei muita kuluja. |

Kasvurahoitus 2000-250 000€ 2-24kk Hae tarjous → | Korko täsmentyy yksilöllisesti riippuen muun muassa yrityksen toimialasta, rahoituksen käyttötarkoituksesta, luottoluokituksesta sekä takaajista ja yrityksen taloudellisesta tilanteesta. Viitteelliset hintatiedot voit selvittää yrityslainalaskurin avulla. |

Yritysluotto.fi 3000-100 000€ 3-18kk Hae tarjous → | Kiinteä toimituspalkkio. Maksetaan takaisin tasaerissä. Ei muita kuluja. |

Ameron 4000-50 000€ 6-24kk Hae tarjous → | Kiinteä toimituspalkkio. Maksetaan takaisin tasaerissä. Ei muita kuluja. |

Tarkista ajantasaiset ehdot aina kumppanipalveluidemme omilta verkkosivuilta.

Jos haluat kilpailuttaa pankit ja rahoitusyhtiöt yhdellä maksuttomalla ja ei-sitovalla hakemuksella, suosittelemme siihen kumppanipalveluamme Kreditaa. Palvelun avulla voit selvittää, mitkä pankit ja rahoitusyhtiöt ovat valmiita tekemään sinulle tarjouksen ja mille tasolle yrityskohtaisesti määrittyvä korko omalla kohdallasi asettuu.

Mihin käyttötarkoitukseen pieni yrityslaina ilman vakuuksia yleensä haetaan?

Kun yritys lähtee hakemaan lainaa, katseet kääntyvät aina ensimmäiseksi perinteisen pankin suuntaan – tämä onkin lähes aina luontevin ja kustannuksiltaan huokein vaihtoehto.

Yrityslainoille asetetut vakuusehdot ovat kuitenkin varsinkin pienten yritysten näkökulmasta kireät, eikä läheskään kaikille pk-yrityksille tämän takia myönnetä lainarahaa.

Kielteiset lainapäätökset ovat avanneet markkinaa verkossa toimiville yksityisille rahoituslaitoksille, jotka myöntävät erikokoisia yrityslainoja täysin ilman reaalivakuuksia.

Vakuudettomia yrityslainoja hyödynnetään monesti esimerkiksi seuraavissa tilanteissa:

- Yritykselle ei myönnetä perinteistä pankkilainaa riittämättömien vakuuksien vuoksi. Tämä voi olla tilanne esimerkiksi kasvuvaiheessa olevalla uudella yrityksellä, jolla ei vielä ole käytössään reaalivakuuksia, eivätkä yrittäjän henkilökohtaiset vakuudet riitä lainan saamiseen. Pankkeihin verrattuna rahoitusyhtiöt ottavat lainanannossaan enemmän riskiä, joten rahaa voi järjestyä myös sellaiselle yritykselle, jonka lainankantokykyyn pankki ei vielä uskalla luottaa.

- Yritys saa lainaa pankista, muttei riittävää määrää. Tällöin pieni vakuudeton yrityslaina voidaan ottaa edullisen pankkilainan täydentäjäksi, jolloin yhteiskorko pysyy maltillisella tasolla. Rahoitusyhtiöltä otettu laina maksetaan pois ensimmäisenä, koska sen kulurakenne on kalliimpi.

- Lainantarve yllättää äkillisesti esimerkiksi konerikon takia, ja yrityslaina tarvitaan tilille heti tai viimeistään 1-2 pankkipäivän aikana. Tällaisissa tapauksissa pientä ja nopeaa vakuudetonta lainaa saatetaan käyttää käsirahana hankinnassa.

Vakuudettomia yrityslainoja tarjoavien rahoituslaitosten liiketuloksia selaamalla voi todeta, että netistä haettaville lainoille näyttäisi riittävän Suomessa kysyntää – siitäkin huolimatta, että mistään alennustuotteista ei ole kyse. Äkillisten laiterikkojen lisäksi vakuudeton yritysluotto voi tulla tarpeeseen esimerkiksi seuraavissa arkisissa tilanteissa:

- Varaston kasvattaminen ruuhkaisempaan sesonkiin valmistauduttaessa.

- Tilapäisen kassavajeen paikkaaminen, mikäli asiakkaan maksu isosta urakasta on myöhässä tai asiakkaille on myönnetty pitkiä maksuaikoja.

- Kausivaihtelujen tasaaminen, jos yrityksen liiketoiminta on sesonkipainotteista.

- Toiminnan laajentaminen eli esimerkiksi uuden toimipisteen avaaminen tai työntekijöiden palkkaaminen.

Kaikissa mainituissa tapauksissa yhteistä on se, että laina soveltuu parhaiten lyhytaikaiseen tarpeeseen. Tässä artikkelissa mainittavien rahoituspalveluiden laina-ajat ovat pääsääntöisesti pisimmillään kaksi vuotta.

Pikalainaa yritykselle haettaessa on syytä tehdä tarkat laskelmat siitä, että lainarahalla saatava tuotto ylittää lainasta aiheutuvat kustannukset.

Selvästi kannattamattoman liiketoiminnan tekohengittämiseen ei ole järkevää hakea yrityslainaa. Lainaa ei myönnetä, jos yrityksellä ei katsota olevan riittäviä edellytyksiä sen takaisinmaksuun.

Lainalle tarvitaan aina henkilötakaus, eli yrittäjä on vastuussa takaisinmaksusta, mikäli yritys ei suoriudu velvoitteistaan.

Vakuudettomien yrityslainojen hyvät ja huonot puolet

Vakuudettomista yrityslainoista puhuttaessa esiin nousevat useimmiten seuraavat risut ja ruusut. Aloitetaan hyvistä puolista.

- Yrityslainan hakeminen on nopeaa, sillä koko hakuprosessi tapahtuu verkossa. Ripeimmillään lainahakemuksen täyttäminen vie muutaman minuutin.

- Päätös lainan myöntämisestä tai hakemuksen hylkäämisestä tulee myös nopeasti eli käytännössä useimmiten alle tunnissa. Rahoituslaitosten luottoluokituskäytännöt ovat pitkälti automatisoituja, jolloin ne saavat yrityksesi y-tunnuksen sekä antamiesi henkilötietojen avulla selvitettyä tarvittavat tiedot alustavan lainapäätöksen tekemistä varten.

- Mikäli yritykselläsi on tili joissakin suosituimmista Suomessa toimivista pankeista ja haet lainaa toimistoaikojen puitteissa, saat useimmiten yrityslainan tilille heti tai viimeistään 1-2 pankkipäivän kuluessa.

- Yrityslainan hakeminen on maksutonta ja ei-sitovaa. Jos et ole tyytyväinen saamaasi lainatarjoukseen ja sen korkoon, lainaa ei kannata ottaa. Tällöin lainanhausta ei luonnollisesti aiheudu yritykselle tai yrittäjälle minkäänlaisia kustannuksia.

- Yrityslainan kilpailutus onnistuu tarvittaessa lainanvälityspalvelun avulla. Tämä tarkoittaa, että täytät yhden hakemuksen, jonka kilpailutuspalvelu välittää yrityslainoja myöntäville yhteistyökumppaneilleen. Edullisin vakuudeton yrityslaina löytyy todennäköisemmin eri vaihtoehtoja vertailemalla.

Entäpä sitten vakuudettomien yrityslainojen huonot puolet?

- Perinteiseen vakuudelliseen pankkilainaan verrattuna vakuudeton yrityslaina on aina kalliimpi vaihtoehto. Koron lisäksi myös kaikki muut mahdolliset kulut (avausmaksut, tilinhoitopalkkiot jne.) on syytä selvittää ja huomioida.

- Vaikka verkosta haettavalle yrityslainalle ei tarvita reaalivakuutta (eli omaisuusvakuutta), yrittäjä takaa aina ottamansa lainan henkilökohtaisesti. Tällöin yrittäjä vastaa velasta kuin omastaan. Tämän takia yrityslainaa ei kannata milloinkaan ottaa ilman realistista ja järkevästi mitoitettua takaisinmaksusuunnitelmaa.

- Yrityslainojen korkoja ei ole säädelty kuluttajalainojen tapaan. Erot eri palveluntarjoajien hinnoittelussa voivat olla hyvin suuria.

Onko nopeasti maksettavan yrityslainan hakeminen verkosta turvallista?

Kyllä.

Lainahakemukset ja niiden sisältämät henkilötiedot suojataan vastaavilla tietoturvaratkaisuilla, joita perinteiset pankit ja verkkokaupatkin hyödyntävät. Palvelun käyttöturvallisuus ja ajantasainen tietoturva ovat toiminnan perusedellytyksiä mille tahansa rahoitusalalla toimivalle yritykselle.

Kaikki tällä sivulla vertaillut yrityslainapalvelut ovat vakavaraisia toimijoita, joilla on suomenkielinen asiakaspalvelu ja fyysinen toimipiste maassamme. Useimmat palvelut operoivat Helsingistä käsin.

Lisätietoa heti tilille maksettavista vakuudettomista yrityslainoista

Mitä ehtoja hakijan on täytettävä, jotta nopea yrityslaina ilman vakuuksia voidaan myöntää?

Verkon yrityslainapalveluiden lainaehtojen välillä on keskenään pieniä eroavaisuuksia, mutta pääsääntöisesti yrityksesi tulisi täyttää seuraavat kriteerit:

- Yritys on ollut toiminnassa vähintään muutaman kuukauden ja sillä on jo myyntiä. Yrityslaina uudelle yritykselle on siis mahdollinen, kunhan vain tilille saapuvaa kassavirtaa on jo ehtinyt muodostua.

- Yritys on rekisteröity Suomeen ja yrityksellä on pankkitili maassamme toimivassa pankissa.

- Yritykseltä tai sen päättäjiltä ei löydy maksuhäiriömerkintöjä tai verovelkoja.

- Yrityksen liiketoiminta antaa riittävät edellytykset lainan takaisinmaksuun.

Kun nämä ehdot täyttyvät, yritys voi useimmissa tapauksissa saada tarjouksen yrityslainasta ilman vakuutta. Lainan korkotaso ja kulut vaihtelevat hakijayrityksen mukaan, ja vaikuttavia tekijöitä ovat esimerkiksi yrityksen:

- liikevaihto (mitä enemmän myyntiä ja kassavirtaa on, sitä parempi)

- tunnusluvut (kannattavuus, maksuvalmius, omavaraisuus)

- yrityksen ikä (pitkän historian omaava yritys näyttää useimmissa tapauksissa luotettavammalta)

Edellä mainittujen lisäksi vaikutusta on tietysti myös yrityslainan määrällä ja laina-ajan pituudella. Mitä nopeammin maksat lainan pois, sitä edullisemmaksi se tulee.

Myös lainan käyttötarkoitus vaikuttaa kuluihin. Mikäli yrityslainalla synnytetään taloudellista arvoa – esimerkiksi rakennetaan tai ostetaan jotakin vakuusarvoa omaavaa – yrityslaina tulee todennäköisesti hieman halvemmaksi.

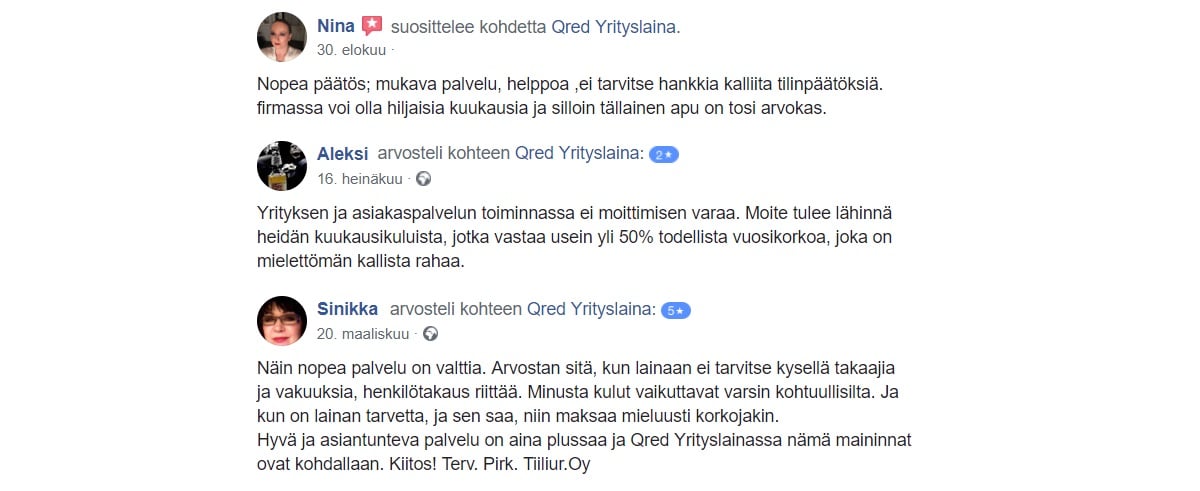

Millaisia kokemuksia yrityslainoista suomalaisilta pienyrittäjiltä löytyy?

Kokemuksia netistä haettavista vakuudettomista yrityslainoista löytyy verkosta jonkin verran. Positiiviset ja negatiiviset palautteet koskevat lähes poikkeuksetta samoja aihealueita.

Eniten on kiitelty lainanhaun nopeutta – erityisesti sitä, että rahat saa tilille viimeistään seuraavana päivänä ja automatisoitujen luottoluokitusprosessien ansiosta yrityslainaa järjestyy myös ilman liitteitä ja konttoriasiointia.

Moni suomalainen yrittäjä on hakenut nopean yrityslainan siinä vaiheessa, kun oma pankki ei syystä tai toisesta ole luvannut lainaa joko ollenkaan tai tarpeeksi nopealla aikataululla.

Huonot kokemukset liittyvät poikkeuksetta yrityslainan kuluihin. Mikäli yrityksellä ei ole riittävästi kassavirtaa tai se ei muuten pysty riittävissä määrin osoittamaan toimintansa kannattavuutta, vakuudetonta yrityslainaa ei ole järkevä ottaa, eikä lainoja näissä tilanteissa myöskään myönnetä.

Heti tilille maksettava vakuudeton yritysluotto soveltuu parhaiten lyhytaikaiseen lainantarpeeseen. Pitkillä laina-ajoilla kulut karkaavat verrattain korkeiksi.

Qred-yrityslainapalvelun Facebook-sivuilta löytyvät palautteet tiivistävät melko hyvin vakuudettomiin yrityslainoihin yleisestikin liitetyt hyvät ja huonot puolet.

Paljonko on yrityslainan keskimääräinen korko vuonna 2026?

Yrityslainan korko vuonna 2026 voi vaihdella noin neljästä prosentista aina useisiin kymmeniin prosentteihin riippuen siitä, puhutaanko pankin myöntämästä isosta vakuudellisesta lainasta vai pienestä lyhytaikaisesta yrityslainasta, jonka rahoitusyhtiö myöntää ilman vakuuksia.

Suomen Pankin tilastojen mukaan pankkien myöntämien enintään 250 000 euron yrityslainojen keskikorot liikkuivat noin 4-5 prosentin paikkeilla vuodenvaihteessa 2026. Tätä suuremmissa lainasummissa saatettiin päästä hieman alle neljän prosentin.

Tilastoissa ei ole mukana tili- ja korttiluottosopimuksia, joissa korot ovat huomattavasti vakuudellisia yrityslainoja korkeammalla. Lisäksi Suomen Pankin tilastoissa yrityksiin on sisällytetty myös asunto-osakeyhtiöt.

Varsinkin uusilla pienyrityksillä ja -yrittäjillä voi olla vaikeuksia antaa lainalle riittävän hyviä vakuuksia, jotta pankkilainaa järjestyisi yhtä edullisesti kuin isommille verrokkiyrityksille. Pankkilainaa saatetaan myös joutua täydentämään muilla vaihtoehdoilla, mikä jälleen nostaa lainan kuluja ylöspäin.

Esimerkiksi factoring-rahoituksessa, rahoitusleasingissa ja yritysrahoitusyhtiöiden myöntämissä lyhytaikaisissa vakuudettomissa yrityslainoissa korot eroavat huomattavasti edellä mainituista esimerkeistä.

Tilastot kertovat, että pankkien myöntämien yrityslainojen keskikorot ovat selvästi matalammalla tasolla muiden rahoituslaitosten lainoihin verrattuna. Yksi selittävä tekijä on kuitenkin se, että pankit myöntävät suhteellisesti eniten lainoja suuryrityksille.

Muilla rahoituslaitoksilla suurin asiakaskunta puolestaan koostuu pien- ja mikroyrityksistä, joille myönnettävien yrityslainojen korko on tyypillisesti suuryrityksiä korkeampi. Isompaa korkoa selittävät muun muassa vakuusvaje, pienemmät lainasummat sekä lyhyempi laina-aika.

| Rahoitusmuoto | Yrityslainan todellinen vuosikorko |

|---|---|

| Iso vakuudellinen yrityslaina pankista | 4,00 % → |

| Vakuudeton yrityslaina | 15,00 % → Usein jopa 30-40 %, jos lainasumma on pieni ja laina-aika lyhyt. |

| Yritysluottokortti | 15,00 % → Yritysluottokortit vertailussa |

Selvitä vakuudettoman yrityslainan kulut ja todellinen vuosikorko laskurin avulla

Laske lainan kulut ja todellinen vuosikorko

Maksat lainasta takaisin

| Todellinen vuosikorko | |

| Kuukausierän suuruus | |

| Korkokulut | |

| Tilinhoitokulut | |

| Lainan avausmaksu | |

| Maksuerien määrä |

Kilpailuta yrityslaina: Täytä vain yksi hakemus ja vertaa vaihtoehdot ilman sitoumuksia

Ei ole mikään salaisuus, että lyhytaikaisten ja reaalivakuudettomien yrityslainojen kulut voivat nousta korkeiksi. Siksi yrityslainatarjousten kilpailuttaminen voi olla kannattavaa jo hyvinkin pienistä lainasummista puhuttaessa.

Alla näet tunnetuimmat verkossa toimivat palvelut, joiden kautta voit kilpailuttaa yrityslainat yhdellä hakemuksella. Teemme yhteistyötä kyseisten palveluiden kanssa.

Nykyään osa kilpailutuspalveluista vertailee myös yrityslimiittejä ja kiinteistövakuudellisia yrityslainoja.

| Kilpailuttaja | Lainasumma ja laina-aika |

|---|---|

Kredita Tutustu palveluun → Korko ja kulut yrityskohtaisia. Kumppaneina noin 15 pankkia ja rahoitusyhtiötä. Katso kumppanit → | Kilpailuttaa yrityslainat 3 miljoonaan euroon asti. Yrityslimiitit 100 000 euroon asti. Kiinteistörahoitus 10 miljoonaan euroon asti. |

Sortter B2B Tutustu palveluun → Korko ja kulut yrityskohtaisia. Kumppaneina noin 15 rahoitusyhtiötä tai pankkia. Katso kumppanit → | 500-10 000 000€ 1-120kk |

Zmarta B2B Tutustu palveluun → Korko ja kulut yrityskohtaisia. Kumppaneina noin 10 rahoitusyhtiötä tai pankkia. Katso kumppanit → | 1000-1 500 000€ 1-48kk |

Huomioi, että mainittujen palveluiden ehdoissa on voinut tapahtua muutoksia viimeisimmän tarkistusajankohdan jälkeen. Varmista kumppaneidemme ajantasaiset lainaehdot ja yhteistyökumppanien lukumäärä palveluntarjoajien omilta verkkosivuilta.

Miksi yrityslainahakemuksen kilpailutus voi olla hyödyllistä?

Verkosta haettavien yrityslainojen kulut täsmentyvät yrityskohtaisesti. Kuluihin voivat luotonmyöntäjästä riippuen vaikuttaa esimerkiksi:

- yrityksen taloudelliset tunnusluvut

- yrityksen kassavirta

- yrityslainan käyttötarkoitus

- henkilötakaajan taloudellinen tilanne.

Varsinkin isommille yrityslainoille vaaditaan usein myös vakuus, jolloin yrityslaina on mahdollista saada pienemmillä kuluilla.

Pienemmät yrityslainat voidaan kuitenkin myöntää ilman vakuuksia. Tällöin yrityslainan saamiseksi ei vaadita reaalivakuutta eli lainan takaisinmaksun pantiksi asetettavaa omaisuutta.

Koska yrityslainan kulut täsmentyvät yrityskohtaisesti, pelkästään rahoitusyhtiöiden ja pankkien verkkosivuilla lukevia tietoja tutkailemalla et voi päätellä, mistä saat lainan kaikkein pienimmillä kuluilla.

Yrityslainojen kilpailutus mahdollistaa sen, että saat yhdellä hakemuksella sinun yrityksellesi räätälöidyt tarjoukset useilta eri luotonmyöntäjiltä.

Pienilläkin lainasummilla erot eri tarjousten kuluissa voivat olla vuoden aikana vähintäänkin satoja euroja. Esimerkiksi Helsingin Sanomat uutisoi taannoin selvityksestä, jonka mukaan yritysluottojen todelliset vuosikorot vaihtelivat 15 prosentista aina 86 prosenttiin asti.

Se, mitä tämä ero käytännössä tarkoittaa euroissa, riippuu täysin lainasummasta ja laina-ajasta.

Mukana vertailussa olivat muun muassa Svea, Alisa Pankki (tuolloin nimellä Fellow Finance), Kasvurahoitus, Qred, Suomen Yrityslaina, Siltaraha, Ameron, Yritysluotto.fi sekä CapitalBox.

Ketkä ovat yrityslainojen kilpailutuspalveluiden yhteistyökumppaneita?

Suurin osa yrityslainoja kilpailuttavien välityspalveluiden yhteistyökumppaneista on rahoitusyhtiöitä. Joukosta löytyy kuitenkin myös esimerkiksi Alisa Pankki, jonka myöntämien yrityslainojen korko lähtee kuudesta prosentista ylöspäin.

Alapuolella näet listauksen rahoitusyhtiöistä ja pankeista, jotka löytyvät varsin monen kilpailutuspalvelun yhteistyökumppanilistalta. Tarkista ajantasaiset tiedot aina kilpailutuspalveluiden omilta verkkosivuilta.

Miten käytännössä kilpailutat yrityslainat?

Yrityslainan kilpailutus tapahtuu hyvin samankaltaisilla askelmerkeillä riippumatta siitä, minkä palvelun valitset.

Näin kilpailutat pankit ja nostat yrityslainan heti tilille

- Täytä yrityslainahakemus kilpailutuspalvelun verkkosivuilla. Hakemuksessa voidaan kysyä omien tietojesi lisäksi esimerkiksi yrityksesi liikevaihtoa, toimintahistoriaa ja muita olennaisia seikkoja.

- Jää odottamaan lainatarjouksia. Saat ne sähköpostiisi, jos yrityksesi täyttää yhden tai useamman rahoitusyhtiön luotonmyöntökriteerit. Vertaile tarjousten kokonaiskuluja ja takaisinmaksuaikaa.

- Valitse paras yrityslainatarjous tai jätä laina kokonaan ottamatta, jos et saa riittävän hyvää tarjousta. Yrityslainan kilpailuttaminen ei sido sinua mihinkään.

Mikäli päätät hyväksyä jonkin saamistasi tarjouksista, yrityslaina maksetaan yleensä tilille 1-2 pankkipäivän kuluessa.

Tarkista myös tämä asia yrityslainojen ehdoista:

Jotkut rahoitusyhtiöt mahdollistavat yrityslainan ennenaikaisen takaisinmaksun siten, että maksat kuluja vain siltä ajalta, jolloin lainaa on avoinna.

Osa luotonmyöntäjistä kuitenkin veloittaa alkuperäiset lainakustannukset, vaikka maksaisitkin yrityslainan takaisin esimerkiksi muutaman kuukauden etuajassa.

Asiaan kannattaa kiinnittää huomiota, jos haet yrityslainaa esimerkiksi puoleksi vuodeksi, mutta epäilet, että saatat pystyä maksamaan sen takaisin jo 4-5 kuukaudessa.

Miksi yrityslainan kilpailuttaminen on maksutonta?

Verkon lainanvälityspalvelut toimivat samalla periaatteella kuin esimerkiksi majoitus- ja hotellivaraussivustot ja muut vertailupalvelut.

Jos kilpailutat yrityslainat palvelun kautta ja valitset jonkin saamistasi tarjouksista, yrityslainan myöntävä rahoitusyhtiö maksaa kilpailutuspalvelulle välityspalkkion.

Kilpailutuspalvelut ovat näin ollen rahoitusyhtiöille ja pankeille asiakashankintakanavia, koska iso osa yrityslainan hakijoista haluaa useamman tarjouksen samalla kertaa.

Siksi useimmat rahoitusyhtiöt tekevät yhteistyötä välityspalvelujen kanssa.

Voit aivan hyvin kilpailuttaa yrityslainat myös ilman välityspalveluja. Tällöin täytät vain hakemuksen erikseen jokaisen rahoitusyhtiön tai pankin omilla verkkosivuilla.

Mihin tarkoitukseen kilpailutuspalvelun kautta haetun yrityslainan voi käyttää?

Käyttötarkoituksia yrityslainoille on lähes yhtä paljon kuin lainaa hakevia yrityksiäkin. Yleisesti ottaen lyhytaikaisia yrityslainoja voidaan hyödyntää esimerkiksi seuraavissa tilanteissa:

- Tilapäisen kassavajaan tilkitseminen, jos asiakkaan maksu isosta urakasta on myöhässä tai asiakkaille on myönnetty pitkiä maksuaikoja.

- Kausivaihtelujen tasaaminen, mikäli yrityksen toiminta painottuu tiettyihin sesonkeihin.

- Siltarahoitus, jos yritykselle on myönnetty yritystukia, jotka se saa kuitenkin käyttöönsä vasta muutamien kuukausien kuluttua.

- Toiminnan laajentaminen eli esimerkiksi uuden toimipisteen avaaminen, uudet laitehankinnat tai työntekijöiden rekrytointi.

- Varaston kasvattaminen ennen ruuhkaisempaa sesonkia.

Kun kilpailutat yrityslainat, kilpailutuspalvelu kysyy yleensä lainan käyttötarkoitusta. Isommista lainoista puhuttaessa rahoitusyhtiö saattaa myös vaatia tarkempia selvityksiä projektista tai hankkeesta, jota varten olet lainarahaa hakemassa.

Loppuyhteenveto vakuudettomista yrityslainoista

Laina yritykselle ilman vakuuksia voi olla kelvollinen vaihtoehto, kun lainantarve on äkillinen ja lyhytaikainen tai kun tarvitaan täydentäjää pankista haettavalle lainalle. Toinen edellytys on, että laina pystytään maksamaan takaisin kohtalaisen lyhyellä aikajänteellä.

Eri palveluntarjoajia on syytä verrata kattavasti ennen lainapäätöksen tekemistä. Halvin yrityslaina ilman vakuuksia löytyy aina vasta vertailun jälkeen, ja yritysluoton ottaminen ensimmäisenä vastaan tulevasta paikasta tarkoittaa yleensä sitä, että lainasta maksetaan hintaa enemmän kuin olisi tarvis. Yrittäjän on syytä muistaa myös se, että kulutusluottojen korkokatto ei koske varsinaisia yrityslainoja.

Useamman vuoden mittaisella laina-ajalla vakuudettoman yrityslainan hakeminen tulee poikkeuksetta hyvin kalliiksi. Pidempiaikaisissa tarpeissa on aina syytä kääntyä ensin pankin ja tarvittaessa Finnveran ja heidän tarjoamien laina- ja takausvaihtoehtojen puoleen.

Varmista ajantasaiset ehdot aina palveluntarjoajien omilta verkkosivuilta

Tällä sivulla esiintyvät vakuudettomien yrityslainojen korko- ja kulutiedot sekä muut faktat on kerätty rahoituspalvelujen omilta verkkosivuilta. Tiedot ovat ovat voineet muuttua, joten tarkista ajantasaiset ehdot aina palveluntarjoajien omista aineistoista ja materiaaleista. Hinnat vaihtelevat hakijakohtaisesti ja halvin vakuudeton yrityslaina löytyy aina vertailun lopputuloksena.