Osamaksurahoitus autoon – ota haltuun hyödyt, haitat ja hinnat

Osamaksu on yleisin tapa uuden auton hankkimiseen, sillä tilastojen mukaan yli puolet uusista ajoneuvoista hankitaan osamaksulla. Käytettyjen autojen kohdalla prosenttiosuus on aavistuksen verran pienempi.

Tästä artikkelista löydät vastauksia yleisimpiin osamaksukauppaa koskeviin kysymyksiin. Lukemisen jälkeen sinulla on kattava kuva osamaksun hyödyistä, haitoista sekä koroista ja kuluista.

Samalla opit myös sen, mihin katse kannattaa kiinnittää, jos näet autoliikkeen tarjoavan rahoitusta nollakorolla.

10 kysymystä ja vastausta auton osamaksurahoituksesta

- Miten auton osamaksu toimii?

- Miksi osamaksun viimeinen erä on usein muita isompi?

- Mitä eroa on osamaksulla, autolainalla ja TOS-kaupalla?

- Mitkä ovat osamaksun hyödyt sekä potentiaaliset haitat?

- Voiko auton ostaa osamaksulla yksityishenkilöltä?

- Millaisissa tilanteissa auton osamaksurahoitus ei välttämättä onnistu?

- Millainen korko ja kulut osamaksusopimuksissa tyypillisesti on?

- Millainen vakuutus osamaksurahoitettuun autoon tarvitaan?

- Kuinka yleistä autojen osamaksukauppa Suomessa on?

- Mitkä yhtiöt rahoittavat autojen osamaksukauppaa?

Miten auton osamaksu toimii?

Auton osamaksurahoitus tulee kyseeseen silloin, kun et halua tai pysty maksamaan koko auton hintaa kerralla. Tällöin kauppahinta pilkotaan pienempiin osiin, jotka maksat kuukausittain useamman vuoden aikana.

Esimerkki:

Marssit autoliikkeeseen ja hankit auton osamaksulla. Tällöin rahoitusyhtiö – kuten esimerkiksi Santander, Nordea Rahoitus tai LähiTapiola Rahoitus – ottaa auton nimiinsä.

Rahoitusyhtiöstä tulee auton omistaja ja sinusta sen haltija. Yleensä sinun ei tarvitse asioida suoraan rahoitusyhtiön kanssa, vaan voit hoitaa kaikki paperityöt välikätenä toimivan autoliikkeen kanssa.

Auton omistajuus säilyy rahoitusyhtiöllä, kunnes olet maksanut kaikki maksuerät. Tämän jälkeen omistus siirtyy sinulle.

Osamaksun kuukausierään vaikuttavat muun muassa sopimuskauden pituus, tarjoamasi käsiraha (esim. 10-20 %) sekä osamaksun korko ja käsittelykulut. Käsirahaan voit käyttää mahdollisesta vaihtoautosta saamaasi hyvityshintaa. Aina käsirahaa ei kuitenkaan välttämättä vaadita.

Auto toimii rahoituksen vakuutena, joten et tarvitse ulkopuolista takaajaa tai muita vakuuksia.

Tyypillisimmin osamaksusopimusten kestot voivat vaihdella yhdestä vuodesta jopa kuuteen vuoteen saakka. Mitä pidempi sopimuskausi on, sitä pienempi on kuukausierä. Toisaalta pitkällä sopimusajalla maksat myös enemmän korkokuluja ja käsittelymaksuja.

Uusissa autoissa korkotarjoukset ovat pääsääntöisesti matalampia kuin käytetyissä ajoneuvoissa.

Mikä on isomman viimeisen erän tarkoitus autorahoituksessa?

Kuukausierää voit pienentää käsirahan lisäksi myös sopimalla isommasta kertaluontoisesta viimeisestä maksuerästä. Ideana on se, että maksat viimeisen isomman erän pois autoa vaihtaessasi tai sen myydessäsi.

Tähän liittyy kuitenkin muutamia huomioitavia asioita:

- Auton arvo laskee, jolloin huonoimmassa tapauksessa jäljellä oleva arvo on pienempi kuin viimeinen maksuerä. Tällöin et pystykään kuittaamaan viimeistä erää auton myynnistä saamillasi rahoilla. Näin voi käydä, jos olet ostanut ostanut auton todella pitkällä maksuajalla ja kokonaan ilman käsirahaa.

- Mikäli maksat isoa osamaksua pois hyvin pienissä kuukausierissä, korkokustannuksia kertyy enemmän. Korko lasketaan aina jäljellä olevasta pääomasta, jolloin pienillä kuukausierillä ja isolla viimeisellä maksuerällä lainapääoma pysyy suurempana sopimuksen loppuun asti.

Pitkällä sopimusajalla myös muutokset elämäntilanteissa voivat herkemmin sotkea takaisinmaksusuunnitelmaa.

Esimerkiksi työttömyys tai sairastuminen voi johtaa siihen, että joudut vaihtamaan autoa tai luopumaan siitä jo ennen sopimusajan päättymistä.

Tällöin voi syntyä ongelmia, jos auton arvo on ehtinyt laskea pienemmäksi kuin jäljellä oleva velka.

Jos auto jää itsellesi isomman viimeisen maksuerän tullessa eteen, rahoittajan kanssa on usein mahdollista tehdä myös uusi suunnitelma viimeisen erän maksamisesta. Koko summaa ei siis ole pakko maksaa kerralla.

Mitä eroa on osamaksulla, autolainalla ja TOS-kaupalla?

Osamaksurahoituksen ja autolainan olennaisimmat erot liittyvät vakuuteen ja auton omistajuuteen. Osamaksurahoituksessa auto toimii lähtökohtaisesti rahoituksen vakuutena, ja auton omistaa rahoitusyhtiö, kunnes olet kuitannut kaikki maksuerät.

Autolainaa ottaessasi auton omistajuus siirtyy heti sinulle, ja lyhennät autolainaa sille pankille tai rahoitusyhtiölle, josta lainan otit. Autolainaa voit hakea niin vakuuksien kanssa kuin ilman niitä.

Käytännössä kyse on siis pankista tai rahoitusyhtiöstä otettavasta normaalista lainasta, jonka käytät auton ostamiseen. Vapaaehtoisen autovakuutuksen eli kaskon ottamisesta voit päättää itse, koska olet auton omistaja.

Pankista haettavan vakuudellisen autolainan kokonaiskorko voi olla edullisimmillaan muutamia prosentteja. Tarkka lukema riippuu esimerkiksi haettavasta lainasummasta, hakijan takaisinmaksukyvystä ja lainalle tarjotusta vakuudesta.

Vakuus voi käytännössä tarkoittaa esimerkiksi asuntoa tai kesämökkiä. Pankkien tarjoamien vakuudellisten lainojen summat lähtevät yleensä noin 5000-10 000 eurosta ylöspäin.

Ilman vakuuksia myönnettävien autolainojen korot ovat korkeammat, koska pankin tai rahoitusyhtiön luottoriski kasvaa vakuuden puuttumisen takia.

TOS-kauppa puolestaan tarkoittaa takaisinostositoumukseen perustuvaa autokauppaa. Autoa hankkiessasi sovitte liikkeen kanssa vuosittaiset ajokilometrit, sopimuksen keston (esim. 2-4 vuotta) sekä pakettiin sisältyvät mahdolliset huoltopalvelut.

Maksat autosta kiinteää kuukausimaksua, ja sopimuksen päättyessä liike lunastaa auton takaisin etukäteen sovitulla hinnalla. Sinun ei siis tarvitse miettiä auton arvon alenemista, vaan tiedät hyvityshinnan jo sopimusta tehdessäsi.

Ehtojensa puolesta TOS-kauppa muistuttaa siis pitkälti yksityisleasingia eli auton pitkäaikaista vuokraamista. Vuokraamisen sijaan TOS-kaupassa on kuitenkin kyse osamaksukaupasta, eikä vuokraamisesta. Niin sanotuissa aidoissa yksityisleasingsopimuksissa auto on aina vuokralla ja sopimusajan päätteeksi se palautetaan liikkeelle.

Mitkä ovat osamaksun hyödyt ja haitat muihin vaihtoehtoihin verrattuna?

Auton ostamiseen osamaksulla voidaan pääsääntöisesti liittää seuraavat plussat ja miinukset.

Auton osamaksurahoituksen edut

- Kaikkea käytössä olevaa rahaa ei tarvitse sitoa ajoneuvoon, vaan voit maksaa auton pois itsellesi sopivissa kuukausierissä.

- Voit hankkia myös sellaisen ajoneuvon, jota sinulla ei olisi varaa ostaa heti kokonaan omaksi.

- Osamaksu joustaa. Tarvittaessa lainapääomaa on mahdollista lyhentää sovittua nopeamminkin, jos pelivaraa onkin käytössä ennakoitua enemmän. Sama pätee toisinkin päin: voit tarvittaessa ottaa osamaksulle lyhennysvapaata, mutta tämä toki nostaa kuluja.

- Auto toimii rahoituksen vakuutena, etkä tarvitse ulkopuolista henkilötakaajaa tai omaisuusvakuutta. Jos haet vakuudellista autolainaa suoraan pankista, tarvitset omaisuusvakuuden, kuten asunnon tai kesämökin.

- Rahoitetun auton voi vaihtaa myös kesken sopimuskauden, mutta asiaa koskevat ehdot kannattaa katsoa tarkkaan läpi jo etukäteen. Esimerkiksi erilaisissa yksityisleasingvaihtoehdoissa sopimuksen päättäminen etukäteen ei välttämättä suju aivan yhtä joustavasti.

Osamaksurahoituksen potentiaaliset riskit ja huomioitavat asiat

- Osamaksun käytöstä maksat korot sekä mahdolliset käsittelykulut, jolloin auto on tietysti kalliimpi kuin puhtaasti käteisellä maksaessasi. Edullisimmillaan kulut voivat kuitenkin olla pienemmät pankista otettavaan lainaan verrattuna.

- Osamaksun matala korko voi tarkoittaa sitä, että kulut on leivottu perustamis- ja käsittelymaksuihin. Autorahoitusvaihtoehtoja vertaillessasi kiinnitä aina huomiota todelliseen vuosikorkoon, joka huomioi kaikki rahoituskustannukset.

- Osamaksusopimusten ehdoissa ja kuluissa voi olla isoja eroja esimerkiksi mahdollisten sopimuspurkutilanteiden osalta. Sopimuspaperit tulee aina lukea tarkasti läpi.

- Jos auto tulisi heti omiin nimiisi, voisit vapaasti päättää kaskovakuutuksen kattavuudesta. Osamaksurahoitetuille autoille rahoitusyhtiö vaatii käytännössä aina kaskoa – ainakin, jos kyse on uudesta tai vähänkään kalliimmasta ajoneuvosta.

- Rahoitetulla autolla et voi lähteä ulkomaille aivan noin vain. Kohdemaasta riippuen saatat tarvita maastavientivaltakirjaa sekä vahvistusta kaskovakuutuksen voimassaolosta. Asiakirjojen tilaamisesta voi koitua kuluja.

Onko auton ostaminen osamaksulla yksityishenkilöltä mahdollista?

Osamaksurahoitusta voit hyödyntää siitäkin huolimatta, että ostaisit ajoneuvon autoliikkeen sijaan yksityishenkilöltä.

Käytännössä tämä tarkoittaa, että sinun ja yksityisen myyjän välissä toimii pankki tai rahoitusyhtiö.

Esimerkki: OP tarjoaa kaikkien pankkien asiakkaille mahdollisuutta ostaa auto yksityishenkilöltä osamaksulla. Tällöin auton myyjä saa käsirahan ylittävän kauppasumman OP:lta, ja auton omistajuus säilyy OP:lla, kunnes olet kuitannut viimeisenkin osamaksuerän.

Ostettavasta autosta tehdään kaupanteon yhteydessä kuntotarkastus, koska auto toimii rahoituksen vakuutena ja yksityishenkilöiden välisessä kaupassa ei sovelleta kuluttajansuojalakia.

Tarkastus vähentää riskiä siitä, että autossa mahdollisesti ilmenevistä vioista tarvitsee myöhemmin tapella.

Auto voi olla korkeintaan 14 vuotta vanha, jotta voit ostaa sen OP:n osamaksurahoituksella.

Myös LähiTapiola Rahoituksen kanssa yhteistyötä tekevä Autoraha.fi tarjoaa osamaksurahoitusta yksityishenkilöiden väliseen ajoneuvokauppaan.

Millaisissa tilanteissa auton osamaksurahoitus ei välttämättä onnistu?

Osamaksurahoituksen saaminen edellyttää aina hyväksyttyä luottopäätöstä. Lähtökohtaisesti positiivisen luottopäätöksen saaminen vaatii riittäviä säännöllisiä tuloja sekä puhtaita luottotietoja.

Suomessa toimi kuitenkin joitakin autoliikkeitä, joiden rahoituskumppanien kautta osamaksun saaminen voi onnistua maksuhäiriömerkinnöistä huolimatta.

Usein tämä kuitenkin tarkoittaa, että osamaksun korko on normaalia korkeampi ja rahoitettavan summan maksimimäärä on maltillinen. Merkintöjen saamisesta tulee myös olla kulunut riittävästi aikaa.

Oman mausteensa soppaan tuo se, että osamaksurahoituksessa autolle on käytännössä aina otettava kaskovakuutus, jonka saaminen vaatii yleensä puhtaita luottotietoja.

Joihinkin käytettyihin ja halvemman hintaluokan ajoneuvoihin voi kuitenkin olla mahdollista saada osamaksurahoitusta myös ilman vaatimusta kaskosta.

Onko auton ostaminen osamaksulla mahdollista opiskelijalle tai työttömälle?

Opiskelijastatus tai työttömyys ei itsessään sulje pois mahdollisuutta osamaksurahoitukseen. Vaatimuksena on kuitenkin aina riittävä maksukyky, mikä yleensä tarkoittaa säännöllisiä tuloja.

Työtön tai opiskelija voi hyvin saada maltillisen osamaksurahoituksen, jos rahoitusyhtiö tulkitsee hakijan takaisinmaksukyvyn riittäväksi.

Millaiset kulut ja korko auton osamaksuun yleensä sisältyy?

Osamaksun korko autorahoituksessa pyörii usein noin 3-8 prosentin tuntumassa. Koron lisäksi rahoituksen hintaa nostavat erilaiset perustamismaksut sekä kuukausittaiset laskutuspalkkiot tai tilinhoitomaksut. Uusista autoista ja isommista summista puhuttaessa korko asettuu usein haitarin matalampaan päähän.

Osamaksurahoitusvaihtoehtoja vertaillessa kannattaa kiinnittää huomio todelliseen vuosikorkoon, joka huomioi koron lisäksi kaikki muutkin osamaksusta aiheutuvat kulut.

Edullinen korkotarjous tai niin sanottu nollakorkotarjous tarkoittaa usein sitä, että rahoituksen kustannukset on leivottu sisään korkeaan perustamismaksuun sekä erilaisiin laskutuslisiin.

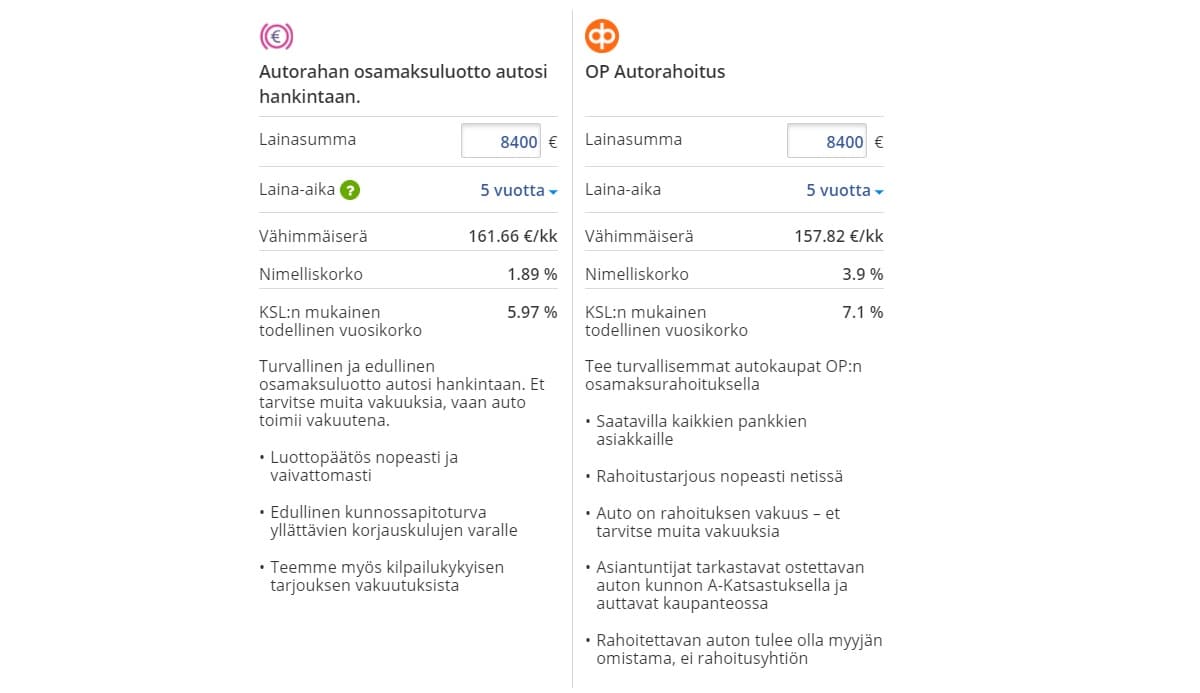

Alla näet viitteellisen esimerkin siitä, millaisia osamaksuvaihtoehtoja Nettiauto.com tarjosi yhteistyökumppaniensa kautta 8400 euroa maksavaan vuosimallin 2012 Skoda Octaviaan.

Molemmat rahoitustarjoukset ovat alustavia. Tarkista ajantasaiset korkotarjoukset palveluntarjoajien verkkosivustoilta.

Nimelliskoron päälle maksettava perustamismaksu sekä kuukausittainen tilinhoitokulu nostavat molempien rahoitusvaihtoehtojen todellista vuosikorkoa.

Yllä näkyvissä kahdessa esimerkkitarjouksessa takaisinmaksettava summa vaihtelee 9700-9950 euron välillä, eli rahoituksen kulut ovat viidessä vuodessa noin 1300-1550 euroa.

Sopivalla käsirahalla ja laina-aikaa lyhentämällä kulut luonnollisesti pienenevät.

Alla näet rahoituslaskurilla muodostetun kärjistävän esimerkin, jossa kahdella hyvin erilaisella kulurakenteella on päädytty lähes samoihin kokonaiskuluihin.

Voit hyödyntää laskuria, jos harkitset osamaksua ilman isompaa viimeistä maksuerää tai olet ottamassa autolainaa pankista tai rahoitusyhtiöstä.

Esimerkki 1: autorahoitus nollakorolla

- Tarvittava rahoitus käsirahan jälkeen 4000€.

- Sopimuksen pituus 24 kuukautta.

- Rahoituskorko 0,00 %.

- Perustamismaksu 250€, joka maksetaan ensimmäisen kuukausierän yhteydessä.

- Laskutuspalkkio 10€ kuukaudessa.

- Kuukausierä 176,67 euroa.

- Takaisin maksettava summa on kaikkineen 4490 euroa, eli rahoituksen kulut ovat 490 euroa.

- Esimerkin todellinen vuosikorko on 11,96 %.

Välillä autoliikkeet voivat tarjota erilaisten kampanjoiden yhteydessä oikeasti korotonta ja kulutonta rahoitusta. Toisaalta tämä voi puolestaan näkyä ajoneuvon hinnassa, tinkaamisen varassa tai sopimuksen pituudessa.

Esimerkki 2: isompi rahoituskorko, mutta pienemmät kokonaiskulut

- Rahoitus 4000€, sopimuksen kesto 24 kuukautta.

- Rahoituskorko 5,90 %.

- Perustamismaksu 100€, joka maksetaan ensimmäisen kuukausierän yhteydessä.

- Laskutuspalkkio 5€ kuukaudessa.

- Kuukausierä 182,10 euroa.

- Takaisin maksettava summa on kaikkineen 4470 euroa, eli rahoituksen kulut ovat 470 euroa.

- Esimerkin todellinen vuosikorko 11,48 %.

Esimerkki 3: kalliimpi ja uudempi menopeli

- Rahoituksen tarve 20 000 euroa.

- Sopimuksen kesto viisi vuotta.

- Rahoituskorko 1,90 %.

- Perustamismaksu 200 euroa, joka maksetaan ensimmäisen kuukausierän yhteydessä.

- Laskutuspalkkio 6 euroa kuukaudessa.

- Kuukausierä 355,68 euroa.

- Takaisin maksettava summa on kaikkineen 21 541 euroa, eli rahoituksen kulut ovat 1541 euroa.

- Esimerkin todellinen vuosikorko on 3,00 %.

Huomioi tämä: Kuluttajaluotoissa muiden kuin korkokulujen maksimimäärä on rajattu vuodessa 150 euroon. Kyseinen kulukatto ei kuitenkaan koske hyödykesidonnaisia luottoja, joihin auton osamaksurahoituskin lukeutuu.

Tämä kannattaa huomioida, jos vertailet osamaksuvaihtoehtojen korkoja pankista tai rahoitusyhtiöstä haettavien autolainojen kuluihin. Autoluotoissa nimelliskorot ovat usein osamaksuvaihtoehtoja korkeammat, mutta muut kulut pienempiä. Todellinen vuosikorko asettaa vaihtoehdot samalle viivalle.

Mitä muita kuluja auton osamaksukaupassa voi syntyä?

Perustamismaksun sekä laskutuspalkkioiden lisäksi kuluja voi kertyä esimerkiksi:

- eräpäivän tai maksusuunnitelman muuttamisesta

- lyhennysvapaiden käyttämisestä

- maastavientivaltakirjan tilaamisesta tai

- vakuutustietojen muutoksista.

Osamaksurahoittajan hinnasto kannattaa käydä läpi sopimusta solmiessasi.

Miten vakuutusten kanssa toimitaan, jos ostat auton osamaksulla?

Autoilijan vakuutuksia ovat kaikille liikennekäytössä oleville ajoneuvoille pakollinen liikennevakuutus sekä vapaaehtoinen kasko eli autovakuutus.

Liikennevakuutus kattaa syyttömän osapuolet omaisuus- ja henkilövahinkoja sekä vahinkoon syyllisen osapuolen ajoneuvossa matkustaneiden henkilövahinkoja. Kaskovakuutus sen sijaan otetaan oman ajoneuvon vahinkoja kattamaan.

Jos ostat uuden auton osamaksulla, kaskon hankkiminen on käytännössä aina pakollista, koska auto on rahoitusyhtiön nimissä. Joihinkin halvemman hintaluokan käytettyihin autoihin voi kuitenkin olla tarjolla myös kaskotonta osamaksurahoitusta autoliikkeestä riippuen.

Eri kaskovakuutuksien kattavuudessa voi olla isoja keskinäisiä eroja. Ehdot kannattaa lukea tarkasti läpi varsinkin, jos olet ottamassa kaskoa muuten kuin liikkeen tarjoaman yhteistyökumppanin kautta.

Kuinka yleistä autojen osamaksukauppa Suomessa on?

Osamaksu on suosituin rahoituksen muoto niin uusien kuin käytettyjenkin autojen kaupassa.

- Kauppalehden artikkelin mukaan noin 60 prosenttia autokaupoista solmitaan osamaksusopimuksella. Erityisesti uusien autojen hankinnassa osamaksu on ylivoimaisesti suosituin rahoitusmuoto.

- Käytettyjen autojen kauppaan erikoistunut Kamux kertoo verkkosivuillaan, että 45 prosenttia asiakkaista ostaa auton liikkeen tarjoamalla osamaksurahoituksella.

Linkkilista: Vertaile osamaksuvaihtoehtoja ja palveluntarjoajia

Osamaksurahoitusta on saatavilla kaikkien tunnettujen autoliikkeiden kautta.

Rahoitus voi olla brändätty autoliikkeen omalla nimellä, mutta luotonmyöntäjä toimii joku liikkeen yhteistyökumppaneista.

Suosituimpia autorahoittajia Suomessa ovat muun muassa:

Varmista ajantasaiset ehdot aina palveluntarjoajien omilta verkkosivuilta

Tällä sivulla esiintyvät hinta- ja korkoesimerkit tai yksittäisiä autoliikkeitä tai rahoitusyhtiöitä koskevat tiedot ovat sittemmin voineet muuttua. Varmista aina osamaksurahoituksen ajantasaiset ehdot ja hinnat palveluntarjoajien omilta verkkosivuilta.